房地產企業銷售未完工產品時按預計毛利計算繳納企業所得稅,完工年度結轉收入再將之前預計的毛利轉回,實現所得稅稅款的均衡繳納。如果完工年度與會計結轉收入在同一年則收入確認沒有稅、會差異,申報也相對簡單。本文討論的是房地產企業收入確認存在稅會差異時(完工年度與會計結轉收入不在同一年)在所得稅申報方面的處理。

一、政策依據

1.《國家稅務總局關于印發<房地產開發經營業務企業所得稅處理辦法>的通知》(國稅發[2009]31號,下稱31號文)第三條:企業房地產開發經營業務包括土地的開發,建造、銷售住宅、商業用房以及其他建筑物、附著物、配套設施等開發產品。除土地開發之外,其他開發產品符合下列條件之一的,應視為已經完工:(一)開發產品竣工證明材料已報房地產管理部門備案(竣備)。(二)開發產品已開始投入使用。(三)開發產品已取得了初始產權證明。(下稱“三個條件”)

2.31號文第九條:企業銷售未完工開發產品取得的收入,應先按預計計稅毛利率分季(或月)計算出預計毛利額,計入當期應納稅所得額。開發產品完工后,企業應及時結算其計稅成本并計算此前銷售收入的實際毛利額,同時將其實際毛利額與其對應的預計毛利額之間的差額,計入當年度企業本項目與其他項目合并計算的應納稅所得額。

3.31號文第三十五條:開發產品完工以后,企業可在完工年度企業所得稅匯算清繳前選擇確定計稅成本核算的終止日,不得滯后。凡已完工開發產品在完工年度未按規定結算計稅成本,主管稅務機關有權確定或核定其計稅成本,據此進行納稅調整,并按《中華人民共和國稅收征收管理法》的有關規定對其進行處理。

4.《企業會計準則第14號——收入》(財會〔2017〕22號發布)第四條:企業應當在履行了合同中的履約義務,即在客戶取得相關商品控制權時確認收入。

二、分析

根據31號文的上述規定,所得稅以是否達到完工標準作為結轉收入的時點,即三個條件孰先進行確定,完工當年應及時結轉收入和計稅成本;而會計準則是應當在客戶取得相關商品控制權時確認收入,通常以交房作為控制權轉移的判斷標準。實務中,判斷完工條件中第一個條件“竣備”一般是最先達到的,交房要晚于竣備。如果竣備和交房處于同一年度,所得稅和會計處理均在同一年結轉收入成本,則稅、會處理沒有差異;如果竣備和交房不在同一年度,那不得不面對復雜的稅會差異的處理。

我們舉例說明。

三、舉例

為了有個比較,我們先看看稅會沒有差異的情況。

例1:

A房地產公司從2019年度開始預售,其中:

2019年度收取的預收售樓款總額50,000萬元(不含稅,下同),當年度實際預繳的土地增值稅、城建稅、教育費附加和地方教育費附加總額為1,600萬元;

2020年度收取預收售樓款總額100,000萬元,預收售樓款在當期實際預繳的土地增值稅、城建稅、教育費附加和地方教育費附加總額為3,300萬元;

2021年度收取售樓款總額20,000萬元,售樓款在當期實際預繳的土地增值稅、城建稅、教育費附加和地方教育費附加總額為700萬元。

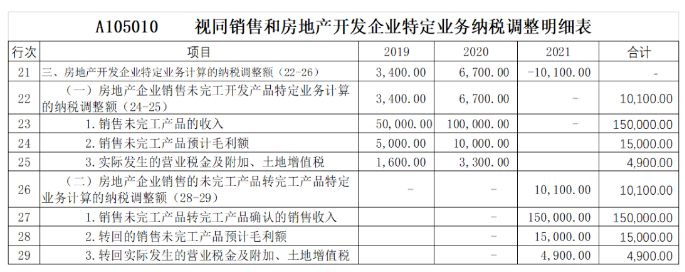

項目于2020年12月竣備并交房,當年會計結轉售房收入150,000萬元,結轉稅金附加4900萬元;2021年度結轉售房收入20000萬元,結轉稅金附加700萬元。當地預計毛利率為10%,假設項目實際毛利率為18%(成本均有合規票據),則2019、2020、2021年度利潤表及A105010表預計毛利額可分別填寫如下:

(1)2019-2021年度利潤表中收入、成本及稅金數據(萬元)

表1

(2)2019-2021年度房地產特定業務計算的納稅調整(萬元)

表2

2020年會計結轉收入150000萬元,銷售未完工產品轉完工產品確認的銷售收入(收入轉回)150000萬元;2021年結轉收入20000萬元,當年不再預計毛利及轉回。2019-2021年度第21行“房地產開發企業特定業務計算的納稅調整額”累計調整數為0。表1、表2數據表明,竣備與交房在同一年度時,所得稅及會計處理在收入成本結轉方面沒有差異,申報表填寫相對簡單。

如果竣備與交房不在同一年度,情況就復雜了,所得稅處理略顯尷尬。

例2:

延續例1,2019-2021年度數據不變。

項目于2020年12月竣備,2021年2月交房并當年會計結轉售房收入170,000萬元,結轉稅金及附加5600萬元。其他條件不變,則2019、2020、2021年度利潤表、A105010表預計毛利額及收入成本結轉的納稅調整分別填寫如下:

(1)2019-2021年度利潤表中收入、成本及稅金數據(萬元)

表3

(2)2019-2021年度房地產特定業務計算的納稅調整(萬元)

表4

注:按照填報規則,轉回的銷售未完工產品預計毛利額不填2020年度,而是應跟隨會計確認收入填在2021年度。詳見下文分析。

(3)2020年度所得稅結轉收入成本的調整(預計毛利的調整見表4)

由于該項目2020年12月竣備,根據31號文第三、九、三十五條規定,2020年度項目已完工,從所得稅角度應結轉售房收入。但會計處理未結轉收入,所以只能做所得稅的納稅調整:

①所得稅收入、成本的結轉金額

2020年度應確認結轉收入=150000萬元

2020年度收入對應結轉成本=150000*(1-18%)=123000萬元

②之前預計毛利相應需要轉回,否則重復繳稅

2020年度轉回的銷售未完工產品預計毛利=5000+10000=15000萬元

調整金額確認,接著就是填報了。首先是收入、成本的調整,利潤表未體現收入成本,就要所得稅納稅調整,申報表怎么填呢?

一種建議作為視同銷售處理,同時增加視同銷售收入和成本,在A105010表視同銷售部分填報。31號文第七條規定,企業將開發產品用于捐贈、贊助、職工福利、獎勵、對外投資、分配給股東或投資人、抵償債務、換取其他企事業單位和個人的非貨幣性資產等行為,應視同銷售。顯然,收入成本的結轉差異只是暫時性差異,不屬于視同銷售。另外,如果按視同銷售處理,那第二年會計口徑結轉收入成本時需要沖回怎么辦呢,總不能做負數的視同銷售吧。

也有認為在A105000表“收入類調整項目”和“扣除類調整項目”的“未按權責發生制確認收入”(第3行和30行)分別調整,這樣收入成本調整是有著落了,但需要轉回的銷售未完工產品預計毛利往哪兒填呢?填A105010表第28行不好嗎?很遺憾,這行真不能填。按照(國家稅務總局公告2017年第54號)申報表填報說明,第28行“2.轉回的銷售未完工產品預計毛利額”:第1列“稅收金額”填報房地產企業銷售的未完工產品,此前年度已按預計毛利額征收所得稅,本年結轉完工產品,會計核算確認為銷售收入,轉回原按稅收規定預計計稅毛利率計算的金額。可見,28行填報的前提是會計核算確認為銷售收入,而2020年度未確認會計收入,只是納稅調整,預計毛利的轉回填報28行不符合填報規定。

究竟怎么填好呢,筆者認為比較合理填法應該將項目實際毛利額與其對應的預計毛利額之間的差額直接在A105000表第45行計算填報。按照(國家稅務總局公告2020年第24號)申報表填報說明第45行“六、其他”填報其他會計處理與稅收規定存在差異需納稅調整的項目金額,包括企業執行《企業會計準則第14號——收入》(財會〔2017〕22號發布)產生的稅會差異納稅調整金額。

2020年度該項目實際毛利額與其對應的預計毛利額之間的差額=①-②=150000-123000-15000=12000萬元。

申報表填報(萬元):

表5

(4)2021年度會計結轉收入后的調整(預計毛利轉回的調整見表4)

2021年度項目交房,會計結轉收入成本(表3),所得稅處理已于2020年度申報調增實際毛利12000萬元(表5),本年度該項目利潤已體現在利潤表,所得稅申報時對上年已調增的金額相應做調減處理(表6),同時轉回以前年度已預計的毛利額(表4)。

申報表填報(萬元):

表6

以上通過第45行,看似把填報問題解決了,但這樣填還是有問題。(國家稅務總局公告2017年第54號)申報表填報說明:A105010表第21行“三、房地產開發企業特定業務計算的納稅調整額”:填報房地產企業發生銷售未完工產品、未完工產品結轉完工產品業務,按照稅收規定計算的特定業務的納稅調整額。就是說,總局專門設置了A105010表第21行用來填報房地產開發企業預計毛利及轉回的納稅調整額,例如,深圳市稅務局2020年5月12日發布的《房地產開發企業2019年度匯算清繳申報專題》的申報指導意見,也說明企業通過填報A105010表對應欄次,對此前已申報納稅的預計毛利額進行結轉,實現將企業會計利潤總額中已申報確認的實際毛利額與轉回的預計毛利額之間的差額,計入當年度應納稅所得額。因此如果直接通過45行填報,完全辜負了總局設計申報表的一片苦心,背離了總局的填報規則,這樣算不算未按規定填報呢。

看來,沒有完美的解決方案。

四、建議

出現前述填報尷尬,究其原因還是收入確認時點的稅、會差異造成的,即31號文的收入確認三個條件孰先原則和收入準則的商品控制權轉移原則的差異,導致所得稅處理變的十分復雜,而總局設計2017版所得稅申報表時估計也沒有考慮過這種情況如何填報。如果單從申報表A105010表第21行的填報規定看是要求稅、會一致的,那能否按填報規定不執行31號文的收入確認原則而直接跟隨會計核算確認收入呢?恐怕還是有風險,31號文還是有效的。

在目前減稅降費、大力改善營商環境的大背景下,稅、會處理不斷趨同減少差異應該是大趨勢。鑒于房地產企業在預售時已經按預收款預計毛利計算應納稅所得了,收入確認的時點變化終究只是暫時性差異,建議總局能與時俱進調整房地產企業所得稅收入確認原則,與收入準則保持一致,減少稅、會差異以降低所得稅申報難度,減輕納稅人稅收風險。

作者:中匯華成(福建)稅務師事務所 郭謹

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。