每到匯算時候,很多人就有這種問題出現。

然后我就思考,我們在說企業所得稅匯算之前,大家一個整體思路感覺都還沒理順,

有時候悶著頭就開始干表了,結果真干的熱火朝天,發現基礎的東西都還沒弄對。所得稅匯算,什么意思?簡單的時候就是稅務局要求你按年打個總結,把你一年的生產經營狀態規整規整,然后算一個所得出來,然后按比例給國家交稅。

然后我們想,你要個總結,

我財務上年度結賬出具了年度財務報表,這就不是總結嘛,稅務局直接拿去用,我直接按照我報表利潤給你交稅就行了嘛,何必多次一舉還要報所得稅的年報(匯算清繳報表)。

實際上這樣是不行的,因為口徑不同,所得稅有所得稅的口徑,舉個最簡單的例子,罰款支出,我們財務上作為營業外支出列支,減少了利潤總額,但是所得稅法說這個不能列支為成本(不得扣除),不能從所得稅上面的所得(應納稅所得額)里面減去。

那是不是意味這我還要重新按照所得稅的規定編制一套財務報表呢?所得稅的收入減去所得稅的成本費用,按照這個思路做個所得稅的利潤表?

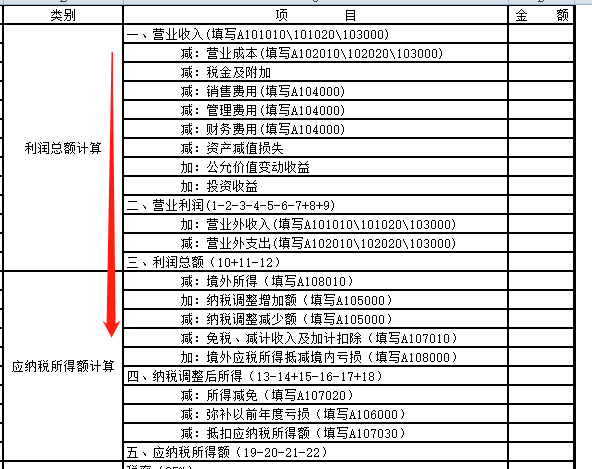

當然不是,這樣搞人都要搞死,我們目前所得稅計算是采用間接法,所謂間接法就是在財務報表的基礎上按照稅會的差異進行調整最終得出所得稅認可的數據來算稅。

所以你看匯算清繳報表的設置架構,他就是清晰了體現了這個過程。

那我們任何人做匯算的思路就是你首先得有賬吧,

你得按會計準則、會計制度先把一年的賬結完整,然后出一套完整的財務報表后你才能開始做匯算吧?只有你的賬都是完整準確的,你后續在這個基礎上調整后的申報表才是準確的,是吧?

這個邏輯沒問題吧?但是,我們發現,特別一些中小企業

(本身年度不會請會計師事務所出審計報告,出審計報告過程就是會計師幫你梳理年度賬務的過程,把錯賬進行調整的過程),自己把賬草草一結就開始稀里糊涂的填申報表,然后填著填著突然發現,這個費用沒入賬,那個科目又做錯了。

每每到了這個時候,就有點不知所措了,不知道怎么辦了。

那如果出現正在匯算時候,突然發現賬有問題,特別是這個賬影響了利潤了,這個時候到底該怎么辦?

還能怎么辦呢?

當然是再去調賬,調賬后調整財務報表,調整財務報表后再按正確的財務報表繼續做匯算嘛。請過審計的同學都知道,每年你的年度財務報表出來后,我們審計就進場開始干了,按照他們的審計流程,在會計準則的指引下,就是看你的賬有沒有做對,收入有沒有少計啊,成本有沒有多計啊等等。

然后他們發現了一些問題,會干一個事情,那就是調整啊。

給你搞一堆調整分錄,然后調整你的財務報表。

比如審計發現你有一筆利息少計入了,在審計底稿直接補提

借:財務費用貸:應付利息然后按照這個分錄對應把你的財務報表相應的資產負債表、利潤表給修改了,

最后出了一稿審計后的財務報表。那其實就是我們下一步進行匯算的填報的基礎了。

看到這里有些朋友肯定腦袋里就很多圈圈了。

審計給我做個調整分錄,但是我的賬已經結了,期間已經關閉了,我沒法去動我的賬務了,不動我的賬務,那我財務系統的財務報表還是老樣子啊,和審計給我的財務報表也不一樣啊。

理解非常正確,我們很多朋友,

每年找審計給自己審報表,然后審計做了底稿,調了一堆分錄,出了一張報表,一份審計報告。然后這些朋友呢的原則就是,你審你的,出你的調整分錄,我呢,我干我的報表,做我的賬,反正你干的和我無關,審計也很無奈啊,次年再來審計的時候就還得看看去年的調整,看看去年的報表,然后繼續滾調(苦逼)。

其實,你認可審計的調整,那我們就應該相應的把調整分錄做到財務系統去,賬期關了怎么辦?人不是給你了一個以前年度損益調整科目嘛。

以前年度損益調整不就是為次年調整以前年度損益而設置的科目嘛。

就像前面那個分錄,2021年審計補的,但是2021年賬期關閉了,我們只能補在2022年,但是又不能影響2022年的利潤。

所以我們做賬

借:以前年度損益調整貸:應付利息這樣不就搞定了嘛。

然后根據分錄調整一下2021財務報表的資產負債表的應付利息期末數據和利潤表的當期數據(其實就是審計出的財務報表),

拿著這個報表再去做匯算就行了。其實如果你沒有請審計,是自己在結賬后發現賬務有錯誤,其實也是這個調整思路。

當然,二哥這里說的說的是一種理想化的思路。

實際中的做法多樣,我也給大家舉幾個例子。1、審計調整的分錄不用以前年度損益調整來處理,也不入在2022年期間,直接反結賬到2021年12月,把分錄補入,然后再從財務系統生產一版財務報表(財務報表和審計定稿的報表保持了一致)

2、也不反結賬,有些軟件有13期間(正常都是1-12月期間),比如之前我用過oracle就能設置一個13期間,我們叫做調整期間,把審計的調整分錄都做到這個期間,然后再結賬,重新出報表(財務報表和審計定稿的報表保持了一致)。

這兩種做法的唯一目的就是不用以前年度損益調整,

保證財務系統導出的報表就和審定的報表一致,避免在財務系統出具報表基礎上在手工調整報表數據的麻煩。說實話,這兩種做法還是很普遍的。

3、還有就是直接不管了,也不用以前年度損益調整,直接把分錄做在2022年期間了,所得稅申報也不管這部分了(就當沒看見)。這種也是有的,

但是個人建議如果金額特別小,沒有重大影響,也不是不行,特別是執行小企業會計準則的,本來就是未來適用法,但是所得稅多多少少也是有風險的,這個自行把握了吧。

總之,我們在結賬后,匯算過程中發現賬務有問題,如何做賬,如何調整報表,大體的思路就是這樣。

所得稅匯算是在會計報表基礎上做納稅調整,調整的是稅法和會計的口徑差異,但是不是在錯誤的報表基礎上調整,如果發現錯賬,還是要先把錯賬調整了再進行匯算調整。

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。