.

小規模納稅人免稅相關的熱點問題整理

2022-06-09

2022-06-09

43

43

近日,有很多關于小規模納稅人免稅相關的熱點問題,歸納總結如下:1、小規模3%減按2%,3%減按0.5%,可以享受免稅嗎?

2、小規模開具3%普票,可以享受免稅嗎?

3、小規模,可以部分享受免稅?部分放棄免稅?

4、個人代開發票,是否可以享受小規模免稅政策?

5、2022年,一般納稅人還可以轉為小規模納稅人嗎?

今天,就這些熱點問題,逐一分析一下。

1

小規模3%減按2%,3%減按0.5%可以享受免稅嗎?我們先來看一下,哪些業務小規模3%減按2%,3%減按0.5%?

那小規模3%減按2%,3%減按0.5%,可以享受免稅嗎?

答案是可以的,只要適用3%征收率,都是可以享受免稅政策的。

同時,官方針對這一問題給出了明確答復:小規模3%減按2%,3%減按0.5%,可以享受免稅。

2

小規模開具3%普票,可以享受免稅嗎?關于這個問題,我們可以看一下國家稅務總局廈門市12366納稅服務中心相關答復(2022-04-02):根據《國家稅務總局關于小規模納稅人免征增值稅等征收管理事項的公告》(國家稅務總局公告2022年第6號)規定:“一、增值稅小規模納稅人適用3%征收率應稅銷售收入免征增值稅的,應按規定開具免稅普通發票。納稅人選擇放棄免稅并開具增值稅專用發票的,應開具征收率為3%的增值稅專用發票。”因此,小規模納稅人若是適用3%征收率應稅銷售收入免征增值稅的,應按規定開具免稅普通發票。發票開具錯誤,請作廢重開。但是,有些小規模納稅人提出,是供應商要求必須開具3%普票,這種情況能享受免稅嗎?小規模開具3%普票,相當于放棄了免稅優惠,應該是要按照規定繳稅的。開具發票選擇3%時,原因選擇:因為實際經營業務需要,放棄享受免征增值稅政策。當然,小規模納稅人開具3%普票,可以享受季度45萬免稅政策,只要季度銷售額不超過45萬,仍然可以享受免稅的。

3

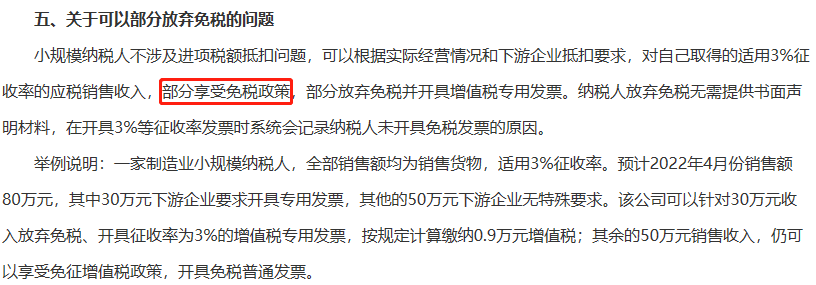

小規模,是否可以部分放棄免稅?

小規模如果開具3%專票,還可以開具免稅發票嗎?這個疑問主要來源于財稅〔2016〕36號規定,納稅人發生應稅行為適用免稅、減稅規定的,可以放棄免稅、減稅,依照本辦法的規定繳納增值稅。放棄免稅、減稅后,36個月內不得再申請免稅、減稅。也就說,同一項業務只要享受了減免稅優惠政策,就不能開具專票,一旦開具,就視同放棄了減免稅政策。但上述政策只是針對一般納稅人,對于小規模納稅人,官方解讀里給出了明確回復:小規模可以部分享受免稅政策,部分放棄免稅并開具增值稅專用發票。

4

個人代開發票,可以享受免稅嗎?增值稅暫行條例實施細則規定,年應稅銷售額超過小規模納稅人標準的其他個人按小規模納稅人納稅。

所以,對自然人(其他個人)來說,只要是適用3%征收率的應稅收入,自然人代開發票也免征增值稅。

登錄自然人代開發票系統,提示信息也驗證了,從4月1日之后,自然人代開發票,可以享受免稅政策。

5

2022年,一般納稅人還能轉為小規模嗎?

2022年一般納稅人還能轉為小規模嗎?

一般納稅人轉小規模優惠政策,截止到2020年12月31日。

也就是說,2021年,國家沒有出臺相應的延期政策。

從近期幾年一般納稅人轉小規模的政策來看,小編認為,一般納稅人再轉小規模的可能性很小。

所以,再次提醒,小規模納稅人適用3%征收率免稅,并不代表著發票可以隨意開具,還要注意,連續12個月(或連續4個季度)銷售額不能超過500萬元,否則會被強制轉為一般納稅人,到時再想轉為小規模納稅人,就不可能了。

稅收新政策更迭不斷,財稅體制改革不斷深入,拉大了稅法與會計處理的差異。且隨著企業經濟業務的日趨復雜,稅會之間的存在著必然的差異,弄清這些差異的處理方法也就成了不可回避的問題。

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。