項目投資及其現金流量分析

(1)項目投資

項目投資是一種以特定建設項目為對象,直接與新建項目或更新改造項目有關的長期投資行為。

項目投資包含于直接投資、對內投資之中。一般也包含于生產性投資之中。

更新改造項目包括兩類:一是更新項目,即以全新的固定資產替換原有同型號的舊固定資產,該類項目的目的在于恢復固定資產的生產效率;二是改造項目,即以一種新型號的固定資產替換舊型號的固定資產,目的在于改善生產條件。

項目投資具有以下特點:投資內容獨特(每個項目都至少涉及到一項固定資產投資)、投資數額多、影響時間長(?至少一年或一個營業周期以上)、發生頻率低、變現能力差、投資風險大。

項目計算期指投資項目從投資建設開始到最終清理結束整個過程的全部時間。

項目計算期(n)=建設期(s)+運營期(p)

運營期=投產期(試產期)+達產期

從項目投資的?角度看,原始投資(又稱初始投資)等于企業為使該項目完全達到設計生產能力、開展正常經營而投入的全部現實資金。即:

原始投資=建設投資+流動資金投資

項目總投資=原始投資+建設期資本化利息

固定資產原值=固定資產投資+建設期資本化借款利息

項目總投資這個數據,只在計算投資收益率時使用,計算其他投資評價指標時不使用。

(2)項目投資現金流量分析

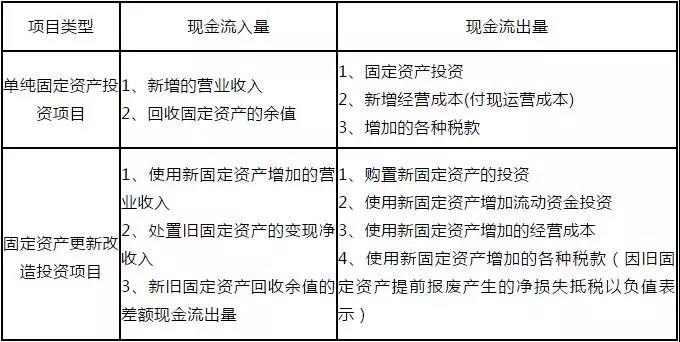

a.項目投資的現金流量明細:

表1項目投資現金流量明細表

b.凈現金流量的確定

凈現金流量又稱現金凈流量,是指在項目計算期內由每年現金流入量與同年現金流出量之間的差額所形成的序列指標。

凈現金流量分為所得稅前凈現金流量和所得稅后凈現金流量。

所得稅后凈現金流量=所得稅前凈現金流量-調整所得稅

調整所得稅=息稅前利潤×所得稅率

c.現金流量表

現金流量表包括“項目投資現金流量表”、“項目資本金現金流量表”和“投資各方現金流量表”等不同形式。

項目投資現金流量表要詳細列示所得稅前凈現金流量、累計所得稅前凈現金流量、所得稅后凈現金流量和累計所得稅后凈現金流量,并要求根據所得稅前后的凈現金流量分別計算兩套內部收益率、凈現值和投資回收期指標。

與全部投資的現金流量表相比,項目資本金現金流量表的現金流入項目沒有變化,但現金流出項目不同,其具體內容包括:項目資本金投資、借款本金償還、借款利息支付、經營成本、營業稅金及附加、所得稅和維持運營投資等。此外,該表只計算所得稅后凈現金流量,并據此計算資本金內部收益率指標。

表2項目投資現金流量表

表3項目資本金現金流量表

d.單純固定資產投資項目凈現金流量的簡化計算方法

建設期某年的凈現金流量=-該年發生的固定資產投資額

運營期某年所得稅前凈現金流量=該年因使用該固定資產新增的息稅前利潤+該年因使用該固定資產新增的折舊+該年回收的固定資產凈殘值

【注意】

運營期某年所得稅后凈現金流量=息稅前利潤×(1-所得稅率)+折舊+回收額

息前稅后利潤=息稅前利潤×(1-所得稅率)=息稅前利潤-調整所得稅

項目投資決策評價指標及其計算

(1)靜態評價指標

a.靜態投資回收期

靜態投資回收期是指以投資項目經營凈現金流量抵償原始總投資所需要的全部時間。按是否包括建設期可分為:包括建設期的回收期和不包括建設期的回收期。

不包括建設期的投資回收期(PP’)=原始投資合計/投產后前若干年每年相等的凈現金流量;

包括建設期的投資回收期(PP)=不包括建設期的投資回收期+建設期。

靜態投資回收期指標的優點是:能夠直觀地反映原始投資的返本期限;便于理解,計算簡單;可以直觀地利用回收期之前的凈現金流量信息。

靜態投資回收期指標的缺點是:沒有考慮資金時間價值因素;不能正確反映投資方式的不同對項目的影響;不考慮回收期滿后繼續發生的凈現金流量。

靜態投資回收期指標一般決策的原則是:

包括建設期的回收期≤計算期的1/2

不包括建設期的回收期≤運營期的1/2

b.投資收益率

投資收益率又稱投資報酬率,指達產期正常年份的年息稅前利潤或運營期年均息稅前利潤占項?目總投資的百分比。

投資收益率(ROI)=年息稅前利潤或年均息稅前利潤/項目總投資。

投資收益率指標的優點是計算公式簡單。

投資收益率指標的缺點是:沒有考慮資金時間價值因素;不能正確反映建設期長短、投資方式的不同和回收額的有無等條件對項目的影響;分子、分母計算口徑的可比性較差;該指標的計算無法直接利?凈現金流量信息。

投資收益率指標的決策原則:投資收益率≥基準投資收益率。

(2)動態評價指標

a.凈現值

凈現值是指在項?目計算期內,按行業基準收益率或設定折現率計算的各年凈現金流量現值的代數和。

凈現值=各年凈現金流量的現值合計

或=投產后各年凈現金流量現值合計-原始投資額現值

凈現值指標的優點:考慮了資金時間價值;考慮了項目計算期全部的凈現金流量和投資風險。

凈現值指標的缺點:無法從動態角度直接反映投資項目的實際收益率水平;計算比較繁瑣。

凈現值指標的決策原則:

凈現值(NPV)≥0→方案實際收益率≥折現率→方案可行

凈現值(NPV)<0→方案實際收益率<折現率→方案不可行

b.內部收益率

內部收益率(IRR),即指項目投資實際可望達到的收益率。實質上,它是能使項目的凈現值等于零時的折現率。

根據內部收益率的含義,即凈現值等于0的折現率,即取一個折現率,計算NPV,如果NPV等于0,則所用的折現率即為內部收益率。

若建設項目現金流量為一般常規現金流量,則財務內部收益率的計算過程為:

1、?先根據經驗確定一個初始折現率ic。

2、根據投資方案的現金流量計算財務凈現值FNpV(i0)。

3、若FNpV(io)=0,則FIRR=io;

若FNpV(io)>0,則繼續增大io;

若FNpV(io)<0,則繼續減小io。

4、重復步驟3,直到找到這樣兩個折現率i1和i2,滿足FNpV(i1)>0,FNpV(i2)<0,其中i2-i1一般不超過2%-5%。

5、利用線性插值公式近似計算財務內部收益率FIRR。其計算公式為:

(FIRR-i1)/(i2-i1)=NpV1/│NpV1│+│NpV2│

(注:│NpV1│+│NpV2│是指兩個絕對值相加)

內部收益率指標的優點:能從動態的角度直接反映投資項目的實際收益水平;計算過程不受基準收益率高低的影響,比較客觀。

內部收益率指標的缺點:計算過程復雜;當運營期出現大量追加投資時,有可能導致多個內部收益率出現,或偏高或偏低,缺乏實際意義。

內部收益率指標的決策原則是:當該指標大于或等于基準收益率或資金成本的投資項目才具有財務可行性。

c.動態指標之間的關系

凈現值和內部收益率指標之間存在同方向變動關系。即:

當凈現值>0時,內部收益率>基準收益率;

當凈現值=0時,內部收益率=基準收益率;

當凈現值<0時,內部收益率<基準收益率。

項目投資決策評價指標的運用

決策評價指標的運用包括三個方面:一是獨立方案評價決策;二是多個互斥方案的比較決策;三是多方案組合排隊決策。本節只介紹獨立方案財務可行性評價及投資決策。

在財務管理中,將一組相互分離、互不排斥的方案稱為獨立方案。在獨立方案中,選擇某一方案并不排斥選擇另一方案。對于這方面的決策就是要判斷某一個方案是否具備財務可行性。

不同的指標評價結果可能會不一致,這樣就會出現評價的財務可行性程度的差異。根據差異的程度,方案的財務可行性有四種情況:即完全具備財務可行性、基本具備財務可行性、基本不具備財務可行性和完全不具備財務可行性。

(1)完全具備財務可行性的條件

如果某一投資項目的評價指標同時滿足以下條件,則可以斷定該投資項目無論從哪個方面看完全具備財務可行性,應當接受此投資方案。這些條件是:

凈現值NPV≥0

內部收益率IRR≥ic

包括建設期的靜態投資回收期PP≤n/2(即項?目計算期的一半)

不包括建設期的靜態投資回收期PP’≤P/2(即運營期的一半)

投資收益率ROI≥基準投資收益率ic

(2)基本具備財務可行性的條件

若主要指標結論可行,而次要或輔助指標結論不可行,則基本具備財務可行性。

(3)基本不具備財務可行性的條件

若主要指標結論不可行,而次要或輔助指標結論可行,則基本不具備財務可行性。

(4)完全不具備財務可行性的條件

若主要指標結論不可行,次要或輔助指標結論也不可行,則完全不具備財務可行性。

獨立方案的財務可行性與投資決策的關系:

只有完全具備或基本具備財務可行性的方案:接受;

完全不具備或基本不具備財務可行性的方案:拒絕。

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。