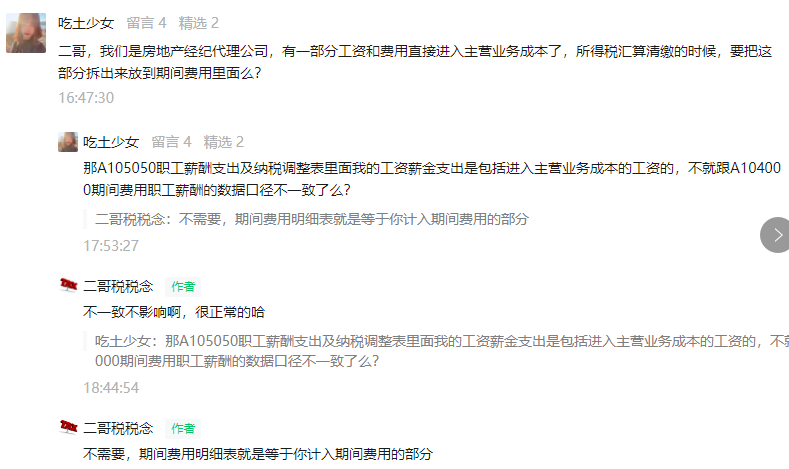

今天討論一下職工薪酬的調整相關問題。

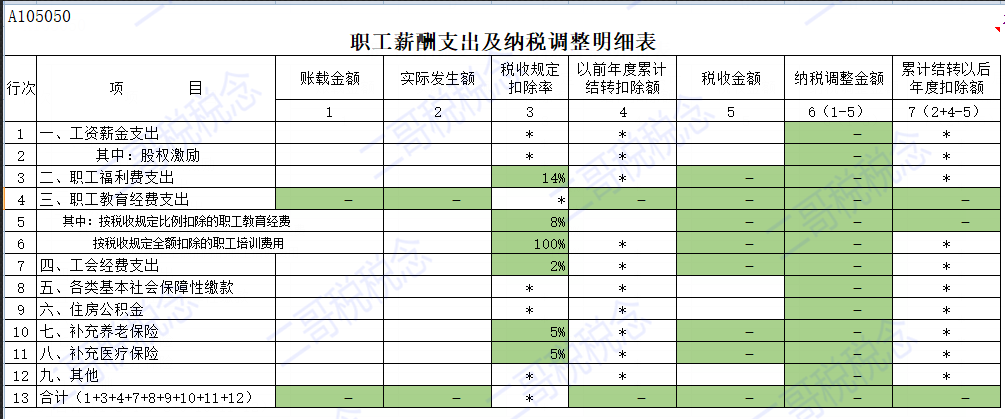

這個表大家都不陌生,A105050,職工薪酬支出及納稅調整明細表,這個表是每個發生了職工薪酬的都需要填寫的,

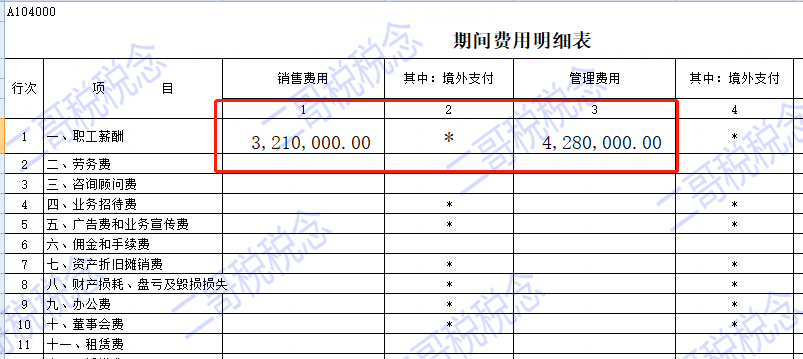

不管你是否有調整,只要有發生職工薪酬,那就需要填寫,所以這個表所有企業基本上都會涉及。還有一個表,A104000,期間費用明細表,這個表就不是一個必填表,目前小型微利企業是不需要填寫這個表的,但是其他非小型微利企業是需要填寫的。

這個表填寫其實非常簡單,它就是一個純財務核算口徑的表格,表格中所有數據都是對我們財務報表上期間費用的一個細化拆分,數據來源就是你費用明細當期發生數,當然明細匯總需要和總的管理費用、銷售費用、財務費用勾稽上。

職工薪酬,是指企業為獲得職工提供的服務或解除 勞動關系而給予的各種形式的報酬或補償。包括:職工工資、獎金、 津貼和補貼,職工福利費,醫療保險費、工傷保險費和生育保險 費等社會保險費,住房公積金,工會經費和職工教育經費等。

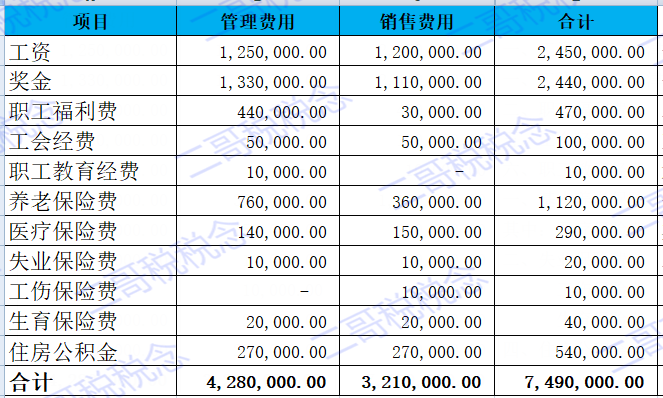

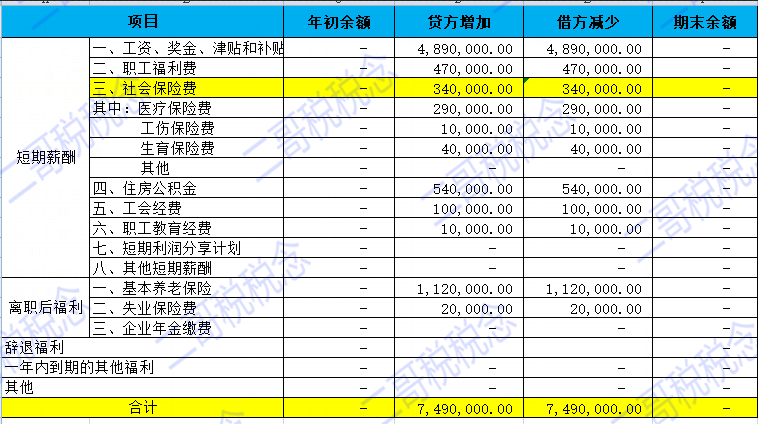

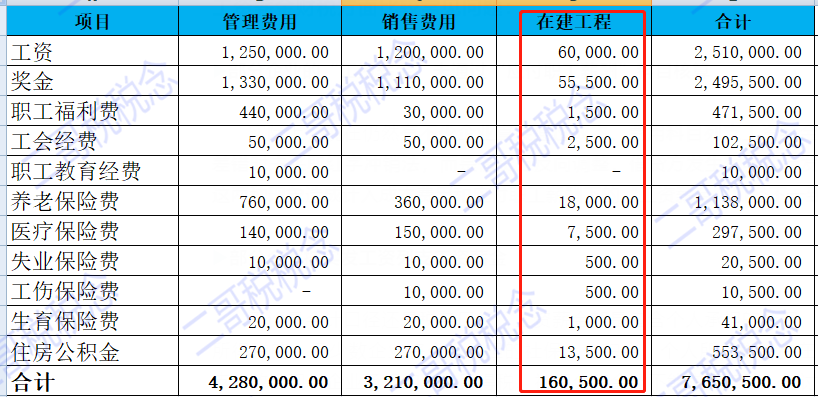

比如二哥稅稅念公司2021年核算實際計入管理費用和銷售費用的職工薪酬明細如下。

那么期間費用表我們就原封不動的把合計數填進職工薪酬一欄即可。

其實就是這么簡單。

那么職工薪酬支出及調整明細表A105050如何填呢?其實如果你嚴格的按照準則要求

,將企業承擔的工資薪金都通過“應付職工薪酬”科目核算,那么這個表其實也是很好統計填寫的。我們平時發生職工薪酬都通過“應付職工薪酬”科目核算。

計提時候

借:管理費用\銷售費用-工資、獎金、社保、住房公積金等 貸:應付職工薪酬-工資、獎金、社保、住房公積金等

支出時候

借:應付職工薪酬-工資、獎金、社保、住房公積金等貸:銀行存款

那么期末,我們就可以根據應付職工薪酬的借貸發生出一張明細表,如下圖。

從分錄編制我們可以看出來,這里,應付職工薪酬的貸方累計發生數其實就是一一對應我們實際計入成本費用的數據,

借方發生數就是一一對應我們實際支出數據。所以,根據這個規律,我們來填寫A105050表就方便快捷的多。

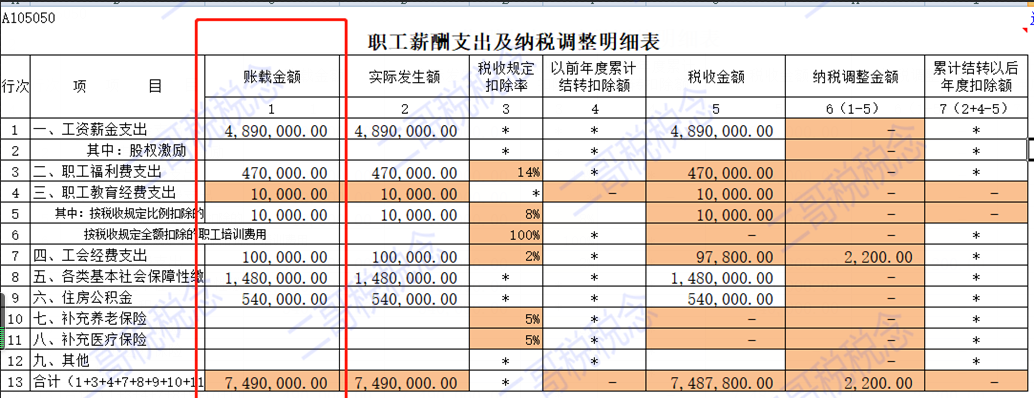

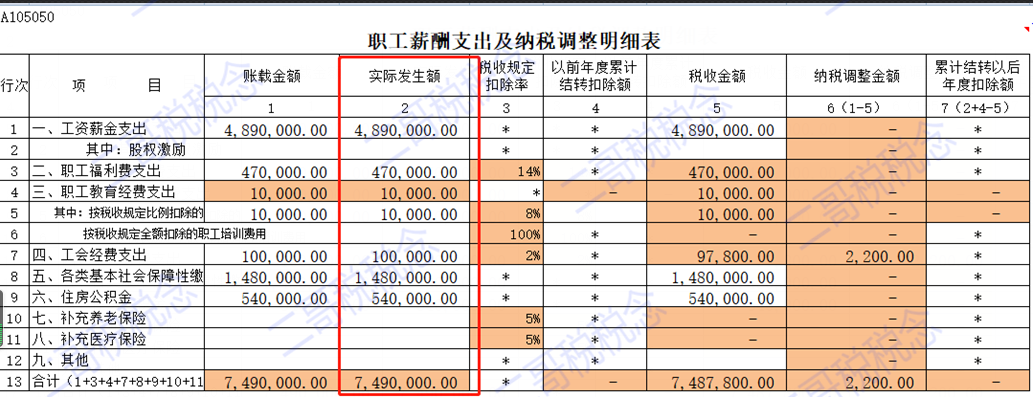

第1列“賬載金額”:填報納稅人會計核算計入成本費用的職工工資、獎金、津貼和補貼金額。

那么我們可以直接用應付職工薪酬明細表的貸方發生數來填寫。

第2列“實際發生額”:

分析填報納稅人“應付職工薪酬”會計科目借方發生額(實際發放的工資薪金)。

我就可以用應付職工薪酬借方數來填寫。

當然,這個還是比較理想化的,是建立在大家賬務非常規范的前提下。

實際情況中,有不少企業直接通過成本、費用科目列支工資薪金,如下:借:管理費用\銷售費用-工資、獎金、社保、住房公積金等 貸:銀行存款

或者出現會計差錯時未采取紅字沖銷法,

而是借貸方反向調整,借貸方發生額與實際發生額不一致。這兩種現象造成計入成本費用和應付職工薪酬下的“工資薪金”口徑不一致。

這個時候如果直接按照應付職工薪酬借貸發生來填寫,那么其實就會不完整,也會導致錯誤。所以,A105050填表說明也說了,大家要

分析填列,分析,關鍵字,說白了就是你要仔細琢磨琢磨,看看你實際到底發生了多少,不要盲目直接取借方數,你要仔細看看你賬是否完整規范。

這里也提示了各位會計,做賬一定要規范,這樣你做匯算也快捷,你賬都東一下西一下,說實話,做匯算時候都不好統計,填表非常費勁還容易漏調整。

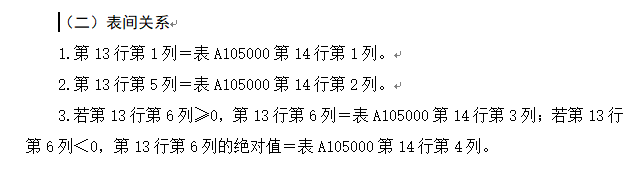

我們再回頭看看

期間費用表中職工薪酬和A105050表的關系。其實關于企業所得稅納稅申報表填表說明中這兩個表并沒有設置說明表間關系。

A105050只和A105000有關系,這個沒得說,A105000是調整匯總表,數據是來源相應的明細表的。

但是實際上期間費用表A104000里的職工薪酬和A105050有沒有關系呢?這個也是很多朋友經常疑惑的問題。

要非要扯一個關系來驗證數據的合理性,那么我能想這里的合理的關系就是

期間費用表管理費用和銷售費用下的職工薪酬合計數據正常是應該小于等于A105050表中賬載金額合計數的。

為什么這么說呢?

很簡單啊,因為職工薪酬的發生是按照受益對象劃分計入銷售費用、管理費用、研發支出、產品成本或者在建工程等科目。

期間費用表中只統計的是計入銷售費用、管理費用的職工薪酬,那么計入成本、計入制造費用(轉入生產成本),計入在建工程這些是肯定不含在里面的。

所以從這點來說,兩個表就肯定不會完全一致。

當然,像二哥前面舉例的情況,二哥稅稅念公司的職工薪酬就只是計入了期間費用,那么你可以看到,這兩個表存在了相等的勾稽關系。

那么如果職工薪酬的發生按照受益對象劃分計入在建工程、存貨等科目,我們還需要在A105050中體現這個數據嗎?

這個其實是一個值得討論的問題,實際工作中填法也是五花八門。

第一種觀點:認為它當期計入資產類項目,并不影響當期損益,所得稅都是在利潤總額基礎上的調整,都沒影響利潤總額,也自然不存在調整的說法,也不填寫在50表上。二哥稅稅念公司2021年發生的職工薪酬支出如下:

該觀點同時認為,“賬載金額”:填報納稅人會計核算計入成本費用的職工工資、獎金、津貼和補貼金額。

什么是計入成本費用的金額?這里理解為發生直接影響當期利潤的數據,也就是在利潤表中體現的部分,計入在建工程很顯然并不影響當期利潤,是一項資本性的支出。

記入了資產類會計科目“在建工程”,并未記入成本費用,所以這部分“賬載金額”應填寫為0,“實際發生額”

分析填報納稅人“應付職工薪酬—工資”會計科目借方發生額(實際發放的工資薪金)。這里應該按照與“賬載金額”口徑統一的思路理解,剔除發生的計入資產類科目的數據。

第二種觀點:

第一種的填法是有大弊端的!也是不現實的。應按當期實際發生填寫(包括計入損益的,也包括計入在建工程的等非損益科目的),一是因為不這樣會影響三項經費(福利、職工教育、工會經費)扣除金額,二是避免二次調整,比如你在建工程,最后轉固定資產,通過折舊計入損益了。

未來折舊期間才會影響損益,要調它個20年、30年嗎?還需要把當期折舊額里包含了幾十年前固定資產里含多少工資、多少福利費,與折舊當年多少工資、多少福利費合并后計算限額嗎?

而且折舊也不一定影響當期損益啊!比如:折舊也可能在制造費用,產品當年有部分沒完工或沒銷售的情況。折舊還可能進了以后新在建工程,新的在建工程完工后折舊才影響損益,也許有部分在存貨里沒影響當期損益,如果當年蓋的是宿舍、食堂,又循環進入了福利費,第二次又超標了,如果調整?

所以實操性基本等于0。

而且稅務局后臺會比對我們在個稅申報系統中申報的2021年度工資薪金的申報基數,用A105050表中實際發放的薪資金額與個稅申報系統中申報的工資薪金進行比對,如果你不包括計入資產類的發生數,那兩個基數也會相差很多。

而實操中,大家基本上都是按第二種方法填寫的,也就是職工薪酬發生計入賬載,支付了計入發生,如果有差異,當期一次性調了,不會去考慮計入資產類科目后期再調整的事情!

至于文章開頭朋友說的期間費用職工薪酬數據和職工薪酬表對不上,這種情況下,不是很正常嘛?

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。