.

貸款利息沒發票可以扣除嗎?

2022-06-10

2022-06-10

46

46

貸款利息支出也是一項費用支出,到底取不取得發票,這里主要涉及企業所得稅稅前扣除的問題,那么引申到企業所得稅稅前扣除到底該不該取得發票?

國家稅務總局公告2018年第28號,關于發布《企業所得稅稅前扣除憑證管理辦法》的公告里面明確了兩點。二哥就不搬條文了,具體意思就是分兩種情況。

a、如果你支出項目屬于增值稅應稅項目,那么除了特殊情況,你都應該以發票為扣除憑證。b、如果你的支出不屬于應稅項目,那么正常情況是不以發票為扣除憑證的。但是如果屬于國家稅務總局規定可以開發票的,也可以以發票為稅前扣除憑證。所以,貸款利息支出到底要不要發票?當然要啊,營改增了,增值稅一統江湖了,其實現了產業、行業的全覆蓋。

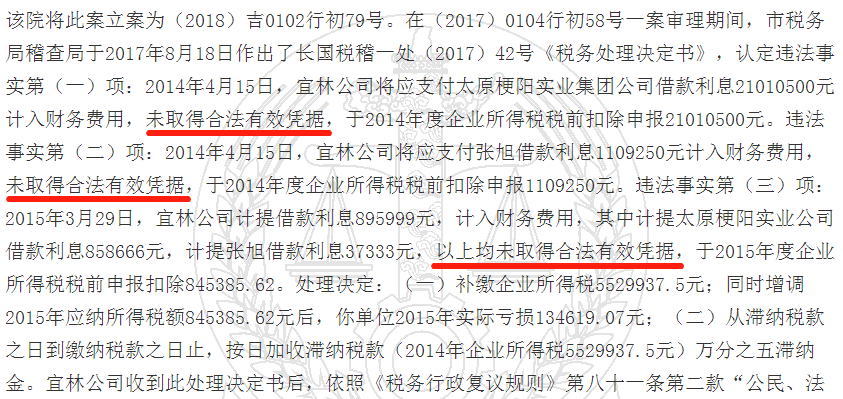

貸款利息支出當然也屬于增值稅應稅項目,那么你支付手續費當然必須以發票作為扣除憑證,如果沒取得發票,你說有沒有風險呢?

到時候你說我們一直是這樣,那對不起,那就把前面一直的都給補了。。。

根據「財稅2016年36號文附件1注釋」。「金融服務,是指經營金融保險的業務活動。包括貸款服務、直接收費金融服務、保險服務和金融商品轉讓」。

1.貸款服務。

貸款,是指將資金貸與他人使用而取得利息收入的業務活動。各種占用、拆借資金取得的收入,包括金融商品持有期間(含到期)利息(保本收益、報酬、資金占用費、補償金等)收入、信用卡透支利息收入、買入返售金融商品利息收入、融資融券收取的利息收入,以及融資性售后回租、押匯、罰息、票據貼現、轉貸等業務取得的利息及利息性質的收入,按照貸款服務繳納增值稅。

1、

如果沒有發票入賬,可能導致什么樣的后果?

如果企業沒有用發票,

存在企業所得稅被納稅調增的可能。

2、

貸款利息發票可以抵扣嗎?貸款利息也需要開票,但是開具增值稅普通發票即可,因為目前貸款利息是不得抵扣進項稅的,但是作為稅前扣除憑證,貸款利息也需憑借發票扣除。

[2016]36號有規定,納稅人接受貸款服務向貸款方支付的與該筆貸款直接相關的投融資顧問費、手續費、咨詢費等費用,其進項稅額不得從銷項稅額中抵扣。

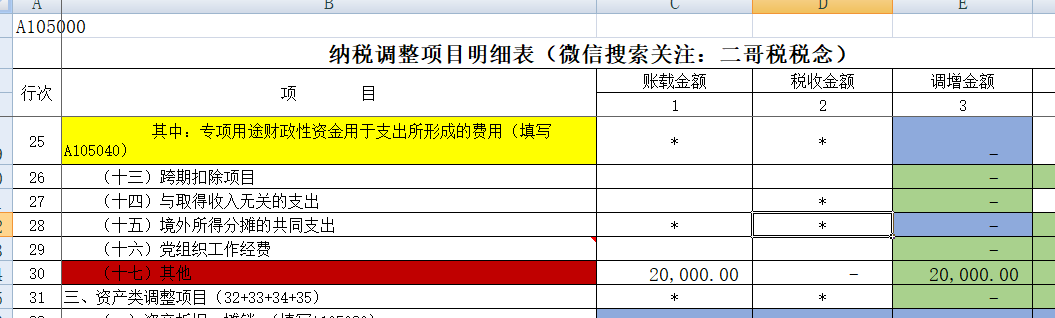

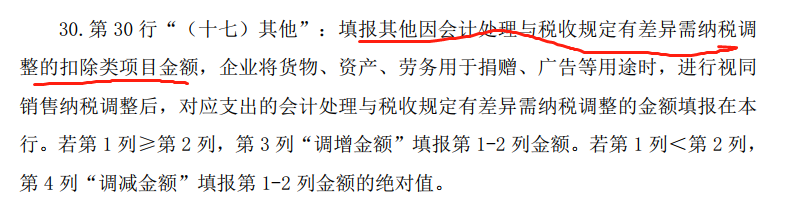

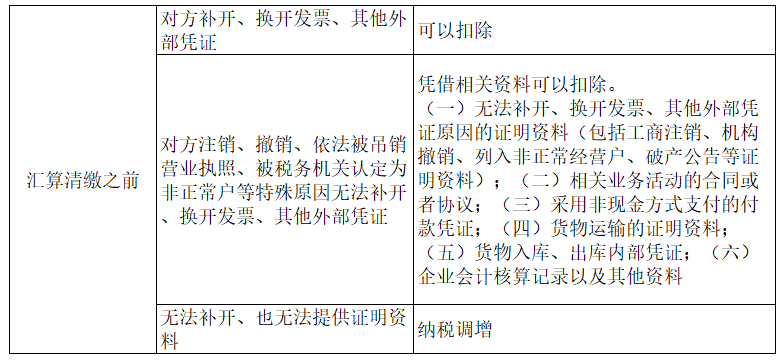

3、如果確實沒有發票,所得稅匯算怎么辦?

企業所得稅匯算做納稅調增處理。

暫時未取得發票,那么這種情況,稅收上是可以補救的。

所得稅方面,按照28號公告的相關規定。

如果匯算清繳之前你能拿到發票(不管是開具時間),那你就不用納稅調整,如果拿不到發票,滿足條件,提供了證明,也不用納稅調增,如果都不滿足,那請做納稅調整。

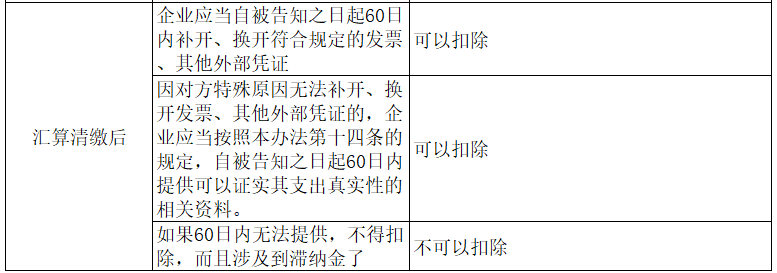

如果你沒做納稅調增,匯算清繳后稅務局發現了,還能給你補救方法。

當然,如果你本身不滿足條件,做了納稅調增,沒有扣除,那以后如果取得符合規定的發票、其他外部憑證或者按照本辦法第十四條的規定提供可以證實其支出真實性的相關資料,相應支出可以追補至該支出發生年度稅前扣除,但追補年限不得超過5年。

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。