編者按 金稅系統的信息篩查是稅務稽查的主要案件來源,其中交叉稽核子系統通過對進項稅額數據與相應的銷項稅額數據進行比對發現問題,發票協查子系統則處理有疑問的和已證實虛開的增值稅發票案件協查信息。除了金稅系統外,稅務機關還通過上級黨委、政府、紀檢監察等單位和上級稅務機關督辦、交辦,檢舉人揭發檢舉,公安、檢察、審計等外部單位提供等方式獲得線索。而在本案當中,民事判決作為涉稅案件線索來源引起了關注。

一、案情簡介

國家稅務總局寧德市稅務局第一稽查局于2019年8月5日起對林某某2014年1月1日至2015年12月31日期間涉稅情況進行檢查,經檢查發現林某某以夏某某名義持有寧德市H房地產開發有限公司40%股權。2014年1月24日,林某某以夏某某名義與寧德市Y投資有限公司簽訂《寧德市H房地產有限公司股權轉讓協議》,將夏某某代持有的40%寧德市H房地產開發有限公司股權轉讓給寧德市Y投資有限公司,股權轉讓價格為人民幣8000.00萬元,并于2014年2月26日辦妥股權變更手續,寧德市Y投資有限公司當時實際控制人為何某某。稽查局根據福建省福州市中級人民法院(2018)閩01民初60號《民事判決書》查明2015年7月25日林某某與何某某簽訂《補充協議》,確認原《股權轉讓協議》中40%股權轉讓的實際價款為14000.00萬元。

因此,國家稅務總局寧德市稅務局第一稽查局于2021年3月30日下達《稅務事項通知書》(附文后),要求林某某就將寧德市H房地產開發有限公司40%股權轉讓寧德市Y投資有限公司未申報所得6000.00萬元申報繳納印花稅30,000.00元及個人所得稅11,994,000.00元。

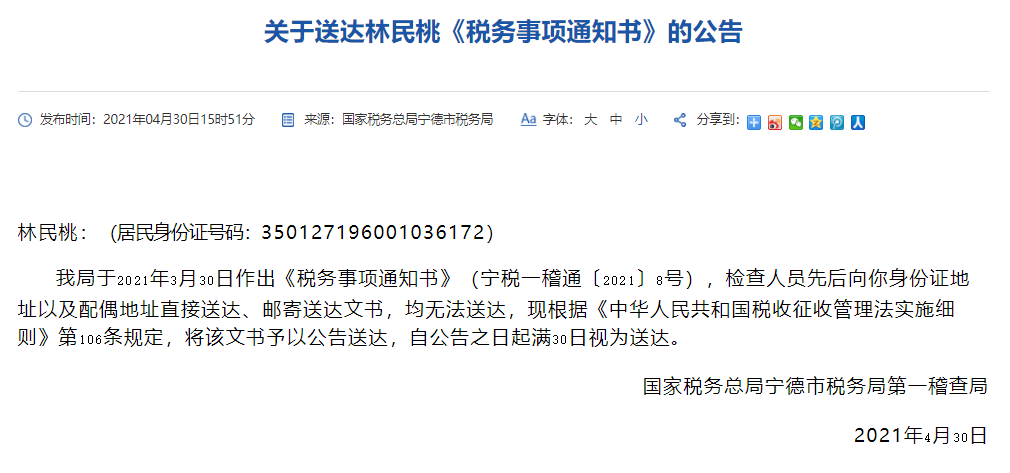

圖一送達公告

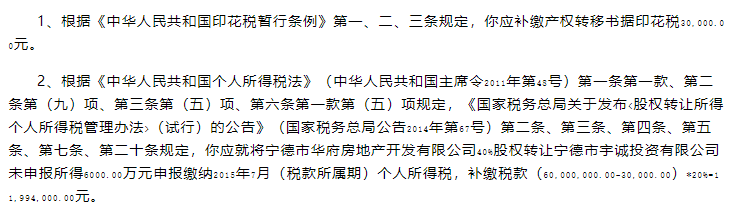

圖二《稅務事項通知書》部分

二、民事判決成為稅務機關的案件來源

本案的爆發是由一份民事判決引起的。林某某和夏某某2014~2015年就股權轉讓事宜簽訂陰陽合同,而后就合同履行產生分歧訴至法院,簽訂陰陽合同的事實被載入民事判決書。稽查局隨后取得這一判決,由此引發了本次案件。

由于民事裁判中法院采取不告不理原則,只關注案件中當事人之間的民事權利義務關系,不會以違反非效力性規定為由否定法律行為的效力,也不會對其中的稅收違法行為進行糾正。所以裁判文書當中積累了大量應稅行為、稅收違法行為的信息。因此,稅務機關會關注到裁判文書也不難理解。

經查詢,裁判文書網上尚未公開本例中所提及的(2018)閩01民初60號判決書。該案的稽查很可能是稅務機關在判決書尚未生效時即法院審理階段就進行了介入。在本案所處的福建省,當地省稅務局和省高院在2018年制發了《關于建立法院與稅務機關執法協作機制工作方案》,就加強訴訟協作、執行聯動協作、信息共享等事項作出具體規定。本案中,寧德市稅務局于2019年8月5日對林某某作出《稅務檢查通知書》,此時福建省稅務機關和法院系統已經建立聯動協作機制。可以推測,林某某的涉稅信息很可能是在聯動協作中取得的。

三、由點到面,稅務機關逐步建立與法院聯動協作機制

近兩年國家逐步采取了各種措施提高稅務機關稽查能力,比如通過國地稅合并提升管理層級以增強跨區域稅務稽查能力,應對當地保護主義。而稅務機關加強與法院聯動協作,擴展稅務機關的案源信息,則是下一步工作的一個方向。

稅務機關和法院協作的討論由來已久,而且很早就有地稅局與當地法院建立協作的實踐。近年各地區稅務機關和法院的協作逐步增加,并且聯動協作的深度和廣度進一步加強。大體來看,稅務機關與法院之間的協作機制早期相對更加關注強制執行環節、法院拍賣環節、破產程序等,而近年逐漸加強了對法院審理階段的關注;早期更抓企業涉稅問題,近年則加強了對個人涉稅信息的關注;早期大多是區縣級或市級層面進行協作,而近年來則開始通過省級層面推進。

比如,江蘇省鹽城地稅局早在2012年就和鹽城市中級人民法院共同制訂《關于稅收執行聯動協作機制的意見》,建立綜合治稅平臺,要求人民法院在審理或執行涉及企業破產、資產抵押、拍賣、不動產債務清償、社會保險費征繳、政府委托地稅征收的相關基金時,積極協助地稅機關開展工作。江蘇省無錫市惠山區也在2012年就建立相應機制,當地法院對涉及處置企業主要財產的案件,會將相關執行標的額、控制財產狀況等信息通報地稅機關。此外,比較早建立相應機制的還有河北省秦皇島海港區、浙江省瑞安市、浙江省紹興市柯橋區等。而近年建立協作機制的有本案中的福建省,及四川省攀枝花市、浙江省桐鄉市等。其中四川省攀枝花市強調開展執行協作,加強對民間借貸糾紛案件個人所得稅征收的監管,建立欠稅企業涉訴涉執信息共享機制。

總局層面目前還沒有出臺稅務與法院聯動協作的方案,但這應該是未來的導向。據了解,十三屆全國人大三次會議當中也已有人大代表提出了這一建議。

四、涉稅信息全方位監控,企業和個人應提高風險防控意識

稅務機關除了和法院建立協作以外,也通過和其他部門聯動來擴展稅源信息和稅收違法信息的渠道。前面我們提到,上級黨委、政府、紀檢監察等單位和上級稅務機關督辦、交辦,檢舉人揭發檢舉,公安、檢察、審計等外部單位提供線索等都是稅務機關的案件來源。國家稅務總局對于稅務稽查案源有特別的管理,在2016年,國家稅務總局就印發了《稅務稽查案源管理辦法(試行)》的通知,對于案件來源力求面面俱到,甚至要求獲取政府部門和社會組織共享的涉稅信息以及社會公共信息等第三方信息。而法院的裁判文書就是案源拓展的一個結果。此外,在最近的打擊虛開騙稅違法犯罪兩年專項行動當中,就是由稅務局、公安、海關、中國人民銀行四部門進行通力合作。除了以上部門,各類登記系統例如國家企業信用信息公示系統、不動產登記管理系統當中也有大量涉稅信息。其中不動產登記管理系統對于房產稅的征收更是必不可少,稅務部門勢必會加強其中涉稅信息的利用。

在一個信息化的時代,稅務機關將通過部門聯動協作對涉稅信息進行全方位的掌握,并將有效整合稅收征管數據與社會公共數據。區域互通、部門互通在未來是大勢所趨。因此,企業和個人不應再抱有僥幸心理,應當增強了解稅收知識,提高風險防控意識,在開展民商事經濟行為前,對涉及的稅收問題進行全面的分析,同時對不同方案的稅負成本、潛在風險、危害后果等進行合理的預判,在合法合規前提下,追求企業經效益最大化。

附:

國家稅務總局寧德市稅務局第一稽查局

稅務事項通知書

寧稅一稽通〔2021〕8號

林某某:(居民身份證號碼:350***************)

事由:

我局于2019年8月5日起對你2014年1月1日至2015年12月31日期間涉稅情況進行檢查,經檢查你以夏某某名義持有寧德市H房地產開發有限公司40%股權。

2014年1月24日,你以夏某某名義與寧德市Y投資有限公司簽訂《寧德市H房地產有限公司股權轉讓協議》,將夏某某名下你實際持有的40%寧德市H房地產開發有限公司股權轉讓給寧德市Y投資有限公司,股權轉讓價格為人民幣8000.00萬元,并于2014年2月26日辦妥股權變更手續,寧德市Y投資有限公司當時實際控制人為何某某。福建省福州市中級人民法院(2018)閩01民初60號《民事判決書》查明2015年7月25日你與何某某簽訂《補充協議》,確認原《股權轉讓協議》中40%股權轉讓的實際價款為14000.00萬元。

依據:

1、根據《中華人民共和國印花稅暫行條例》第一、二、三條規定,你應補繳產權轉移書據印花稅30,000.00元。

2、根據《中華人民共和國個人所得稅法》(中華人民共和國主席令2011年第48號)第一條第一款、第二條第(九)項、第三條第(五)項、第六條第一款第(五)項規定,《國家稅務總局關于發布<股權轉讓所得個人所得稅管理辦法>(試行)的公告》(國家稅務總局公告2014年第67號)第二條、第三條、第四條、第五條、第七條、第二十條規定,你應就將寧德市H房地產開發有限公司40%股權轉讓寧德市Y投資有限公司未申報所得6000.00萬元申報繳納2015年7月(稅款所屬期)個人所得稅,補繳稅款(60,000,000.00-30,000.00)*20%=11,994,000.00元。

通知內容:

限你自收到本通知書之日起15日內到國家稅務總局東僑經濟技術開發區稅務局將上述稅款及滯納金申報繳納入庫,并按照規定進行相關賬務調整。逾期未繳清的,將依照《中華人民共和國稅收征收管理法》第四十條規定強制執行。

如你同我局在納稅上有爭議,必須先依照本通知期限繳納稅款及滯納金或者提供相應的擔保,然后可自上述款項繳清或者提供相應擔保被稅務機關確認之日起六十日內依法向國家稅務總局寧德市稅務局申請行政復議。

國家稅務總局寧德市稅務局第一稽查局

2021年3月30日

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。