根據總局【2018】15號公告規定,企業向稅務機關申報扣除資產損失,僅需填報企業所得稅年度納稅申報表《資產損失稅前扣除及納稅調整明細表》,不再報送資產損失相關資料。相關資料由企業留存備查。企業應當完整保存資產損失相關資料,保證資料的真實性、合法性。

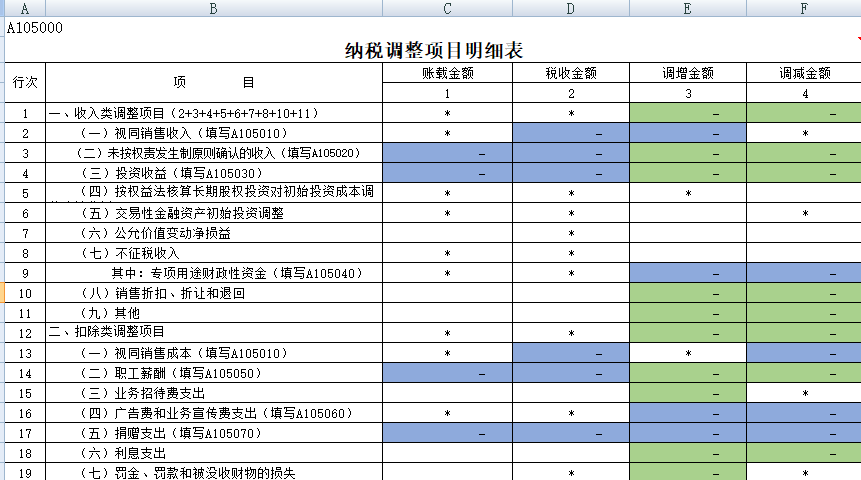

年報填寫實例(注:分錄編寫依據會計準則,不考慮增值稅情況)進行資產損失專項申報的企業(涉及重組除外)匯算清繳時需填寫A105090資產損失稅前扣除及納稅調整明細表、A105000納稅調整項目明細表。固定資產涉及折舊稅會差異的還需填寫A105080資產折舊、攤銷及納稅調整明細表。

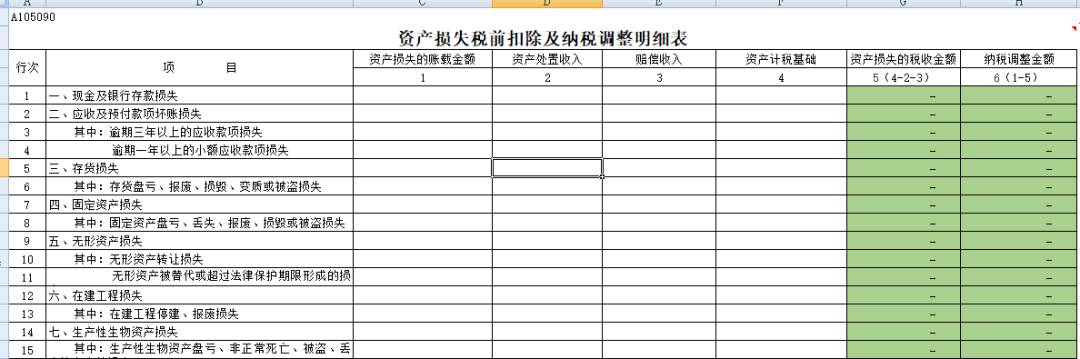

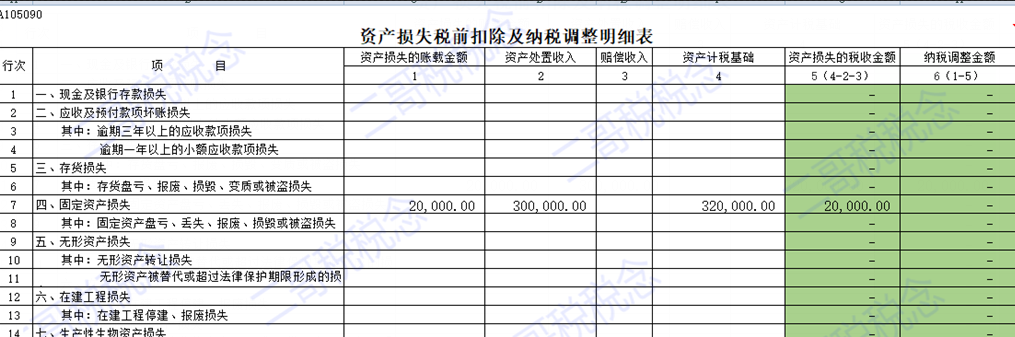

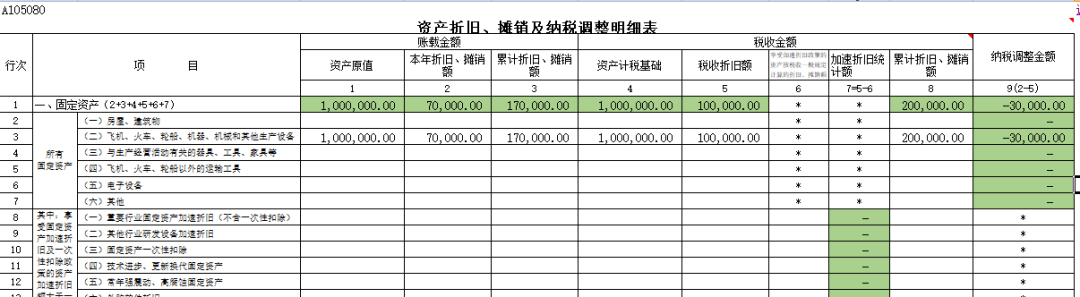

A105090

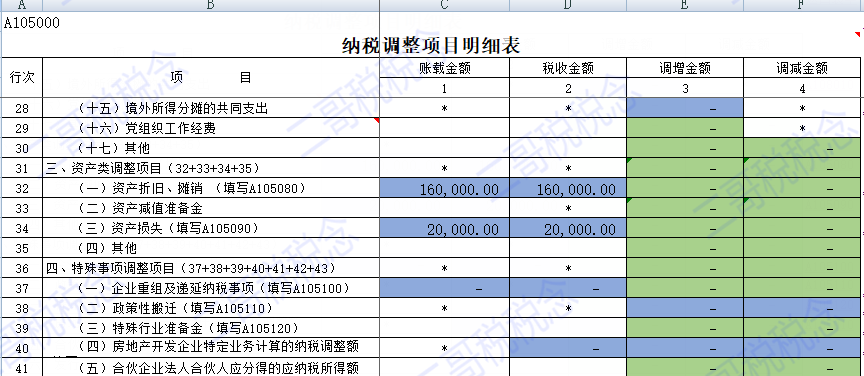

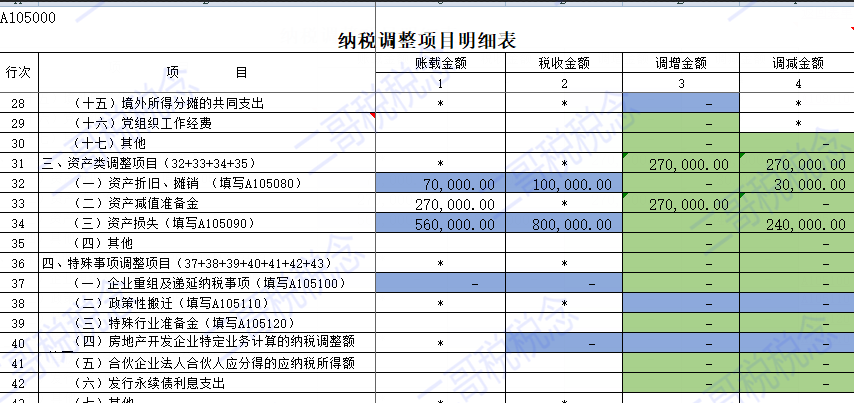

A105000

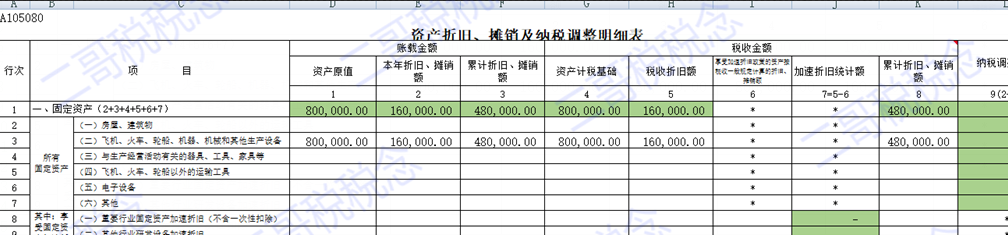

A105080

如果日常情況下,企業對固定資產的會計處理和稅務處理沒有任何差異的話,那么固定資產處置損失的處理是相對簡單的。

二哥稅稅念公司2019年12月31日出售了一臺辦公設備。設備2016年12月購入,入賬價值80萬,2017年開始折舊(不考慮殘值),折舊期限為5年,每年折舊16萬。該資產稅法折舊和會計折舊時間、年限均相同。

出售時候,賬面累計折舊48萬,凈值32萬。出售收入30萬,不考慮增值稅。

我們先做做分錄。

借:固定資產清理 32萬借:累計折舊 16萬*3=48萬

貸:固定資產 80萬借:銀行存款 30萬

貸:固定資產清理 30萬借: 資產處置損益 2萬貸:固定資產清理 2萬2019年匯繳申報表的填寫

這里資產的計稅基礎,填報納稅人按稅收規定計算的發生損失時資產的計稅基礎,含損失資產涉及的不得抵扣增值稅進項稅額。

由于該資產稅收上折舊年限和會計處理一下,其實2019年處置時候,其資產計稅基礎和賬上資產凈值是一樣的,也就是32萬。

然后我們再看看表格中的資產損失的稅收金額,其實它是在資產計稅基礎上算的,32萬-30萬處置收入,也是2萬。

所以,這個案例中是非常標準的,也很簡單,不存在納稅調整。

最后在把A105080和A105000補上即可。

其實這個案例里面,由于日常核算中,稅會并無差異,該固定資產處置在會計上確認損失2萬元,稅法確認損失2萬元。

但是如果平時稅會就有差異呢,也就是處置時候資產的計稅基礎和賬面價值它就不一樣,那相應的處置時候資產損失的賬面價值和計稅基礎也是不一樣的,那肯定就是有調整的。

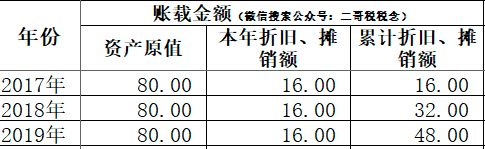

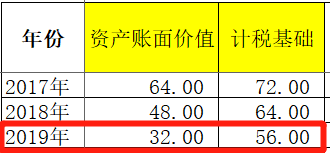

二哥稅稅念2016年12月購進一臺價值80萬的機器設備,不考慮殘值,經過判斷,該資產耗損大,工廠生產都是24小時連軸轉,預計5年就要報廢,所以按5年進行折舊,稅法上機器設備最低折舊年限也是10年,稅法上還是10年。

核算從2017年1月開始折舊。

會計每年折舊=80/5=16萬稅法每年折舊=80/10=8萬

借:制造費用 16萬

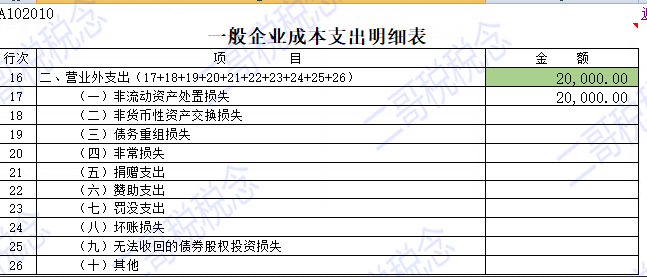

貸:累計折舊 16萬二哥稅稅念公司2019年12月31日出售了這臺機器,取得收入30萬,不考慮增值稅。

我們還是先做分錄。

借:固定資產清理 32萬借:累計折舊 16萬*3=48萬

貸:固定資產 80萬借:銀行存款 30萬

貸:固定資產清理 30萬借: 資產處置損益 2萬貸:固定資產清理 2萬其實你看這里會計處理都是一致的,不一致的就是納稅申報了。

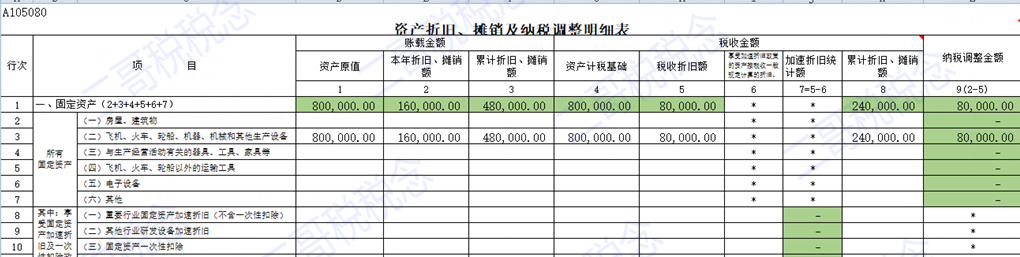

首先,我們先把當年的A105080表填寫了,當年雖然處置了該固定資產,但是我還是應該把當年的資產信息填進去,應該調整的也需要調整。

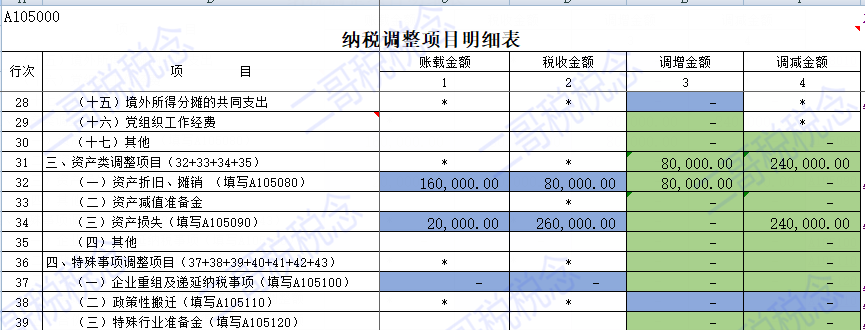

由于折舊年限的差異,資產折舊調整表需要把當年的折舊差異調整了,會計當年折舊16萬,稅法只認8萬,所以納稅調增了8萬。

那么其實2017-2019年該項資產一共納稅調增了8萬*3萬=24萬。

現在資產處置了,那以前納稅調增的怎么辦呢?我們知道資產折舊年限不同產生的稅會差異都是暫時性的,隨著資產的使用,這個差異最終都會調回來。

那么現在資產中途處置了,這個差異當然也應該提前調整回來。具體怎么調整呢?我們接著看。

2019年處置時候資產的賬面價值=80-48=32萬

但是資產的計稅基礎=80-24=56萬

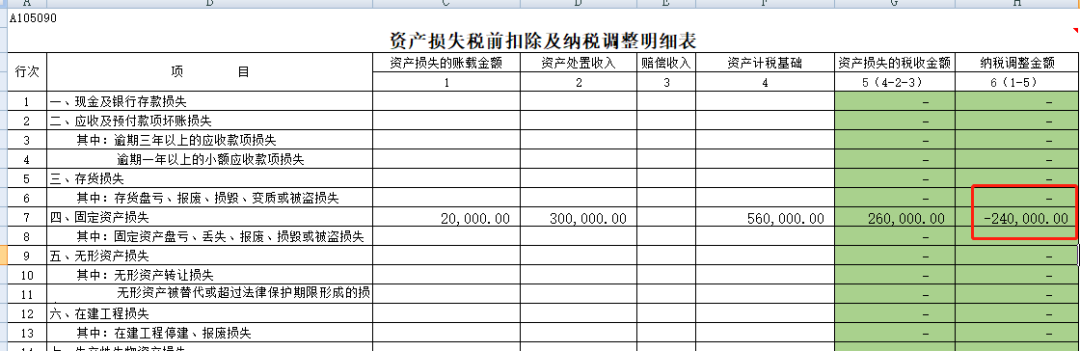

賬務上確認的損失=32萬-30萬=2萬

但是稅法上的損失其實=56-30=26萬

所以,在資產損失的差異調整我們需要納稅調減26萬-2萬=24萬,這里的24萬其實就是之前調增的24萬,所以就是在這里調回來的,由于稅會差異導致資產賬面價值和計稅基礎的不同,

導致處置時候損失的賬面和計稅基礎也不同,那么直接在資產損失表把這塊差異再轉回即可。我們來填表。

我們再來看一個案例,這個案例就更復雜一些,涉及到資產減值損失。

A公司2017年12月購入設備一臺,無需安裝,當月投入使用,實際成本100萬元,使用年限10年,使用直線法計提折舊,無殘值。2018年底經測算該設備計提減值準備27萬元。

2018年計提減值準備的分錄為:

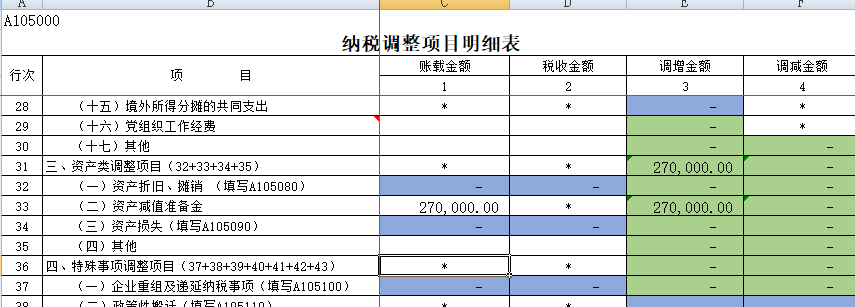

借:資產減值損失 27萬貸:固定資產減值準備 27萬2018年該設備計提的減值準備稅法不允許稅前列支,需納稅調增27萬元。

2018年匯繳申報表填寫

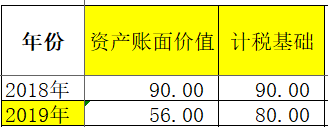

2018年底該設備的賬面價值為100-100/10-27=63萬元,會計上2019年重新計算的會計折舊額為63/9=7萬元 ,稅收折舊不會變。

2019年底公司進行固定資產盤點時發現該設備盤虧,經報公司批準后盤虧損失全額由公司承擔。我們先調整2019年當年的折舊。2019年稅法折舊10-會計折舊7=3 萬元

納稅調減3萬元

然后我們再看看盤虧損失的的納稅調整。

2019年底該設備的賬面價值為63-7=56 萬元

借:待處理財產損益 56萬

借:累計折舊 17萬

借:固定資產減值準備 27萬貸:固定資產 100萬報批后

借:營業外支出 56萬

貸:待處理財產損益 56萬

2019年稅法折舊金額為100/10=10萬元2019年底該設備的計稅基礎為100-10-10=80萬元2019年稅法損失80-會計損失56=24 萬元 ,要納稅調減24萬元

所以,該資產由于2018年會計計提了減值準備導致2019年折舊金額及損失金額都產生稅會差異。

其中稅法折舊10-會計折舊7=3萬元,填寫在A105080表中。折舊產生的納稅調減金額3萬元會自動導入A105000表第32行。

年底盤虧時賬面價值和計稅基礎的差異導致資產損失的差異,稅法損失80-會計損失56=24萬元,填寫在A105090表中,盤虧損失產生的納稅調減金額24萬元會自動導入A105000表的第34行。

這樣2019年該固定資產折舊及盤虧共計納稅調減27萬元,2018年計提減值準備時納稅調增27萬元,時間性差異就全部調整回來了。

其實都是時間性差異,總的調整數相加要等于0才是對的。

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。