.

匯算清繳系列,固定資產一次性扣除如何填寫

2022-06-10

2022-06-10

35

35

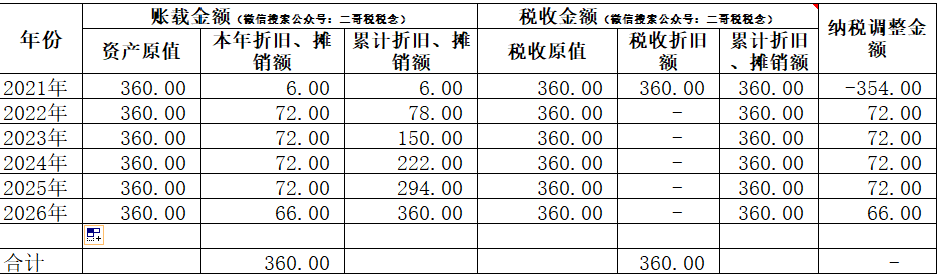

公司2021年11月購進一臺設備。

1、金額360萬2、折舊方法:年限平均法3、折舊年限:5年4、預計凈殘值 05、企業選擇享受一次性扣除政策怎么填寫2021年企業所得稅年度匯算申報表?

其實很簡單,企業所得稅年度匯算申報表你可以看做一個稅會差異的臺賬,你要把這個臺賬填清楚,你自己就要對這項資產的相關情況有個詳細了解,有相關數據了,填寫申報表就不是難事。

簡單的辦法就是自己做個Excel表記錄資產的相關折舊情況,比如本文的這項資產。

1、資產原值:納稅人會計處理計提折舊、攤銷的資產原值(或歷史成本)的金額,也就是入賬的原值360。

2、本年折舊,這個就是按照年限平均法,按5年算的每年的折舊數,折舊是從購入次月開始,所以2021年只有一個月的折舊數。

3、累計折舊就是每年折舊相加。

4、稅務原值也就是稅法認可的固定資產原值,其實也就是歷史成本,也就是固定資產入賬價值。

5、稅收本年折舊,就是本期允許扣除的折舊數,一次性扣除,第一年就是360,后面自然是0了。

有個固定資產的詳細情況,填申報表自然不再話下了,直接比照明細填寫就是了。

2021年匯算清繳時候填寫如下:

2021年納稅調減354,這個就是你會計折舊和稅收允許一次性扣除的差異,減少你當期所得稅。

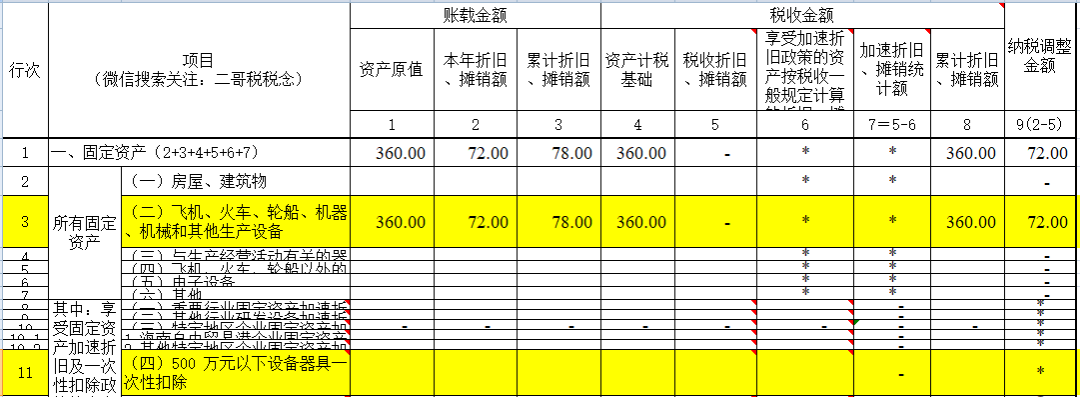

這里二哥重點說一下第6列,享受加速折舊政策的資產按稅收一般規定計算的折舊、攤銷額。很多人對這列的填法有疑惑。

按照填表說明,本列填報納稅人享受加速折舊、攤銷優惠政策的資產,按照稅收一般規定計算的折舊額合計金額、攤銷額合計金額。

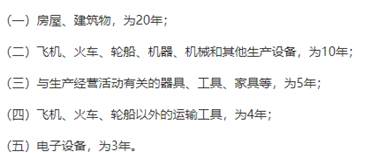

按照稅收一般規定計算的折舊、攤銷額,是指該資產在不享受加速折舊、攤銷優惠政策情況下,按照稅收規定的最低折舊年限以直線法計算的折舊額、攤銷額。

最低折舊年限如下:

所以,按照這個規定,360萬的機器設備折舊10年,2021年的折舊就是3萬=360/10/12

為什么填這個欄次,其實這個欄次和納稅調整沒啥目的,之所以填是為了計算統計統計納稅人享受各類固定資產加速折舊政策的優惠金額。第5列減去第6列就是享受加速折舊的優惠金額。

2022年匯算清繳時候填寫如下:

從第二年開始,就是納稅調增了,以此類推,每年納稅調增,直到把前面的調減的都調整回去為止。

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。