商業(yè)承兌被“限制”!

最長6個(gè)月!

國務(wù)院最新消息!

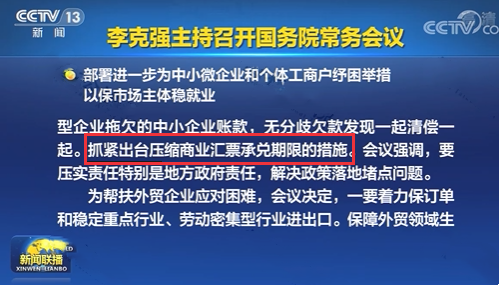

國務(wù)院總理李克強(qiáng)5月5日主持召開國務(wù)院常務(wù)會(huì)議,部署進(jìn)一步為中小微企業(yè)和個(gè)體工商戶紓困舉措:

會(huì)議重點(diǎn):

1、對(duì)中小微企業(yè)和個(gè)體工商戶合理續(xù)貸、展期、調(diào)整還款安排,免收罰息

2、5月底前全面排查機(jī)關(guān)事業(yè)單位、大型企業(yè)拖欠的中小企業(yè)賬款,無分歧欠款發(fā)現(xiàn)一起清償一起。

3、抓緊出臺(tái)壓縮商業(yè)匯票承兌期限的措施。

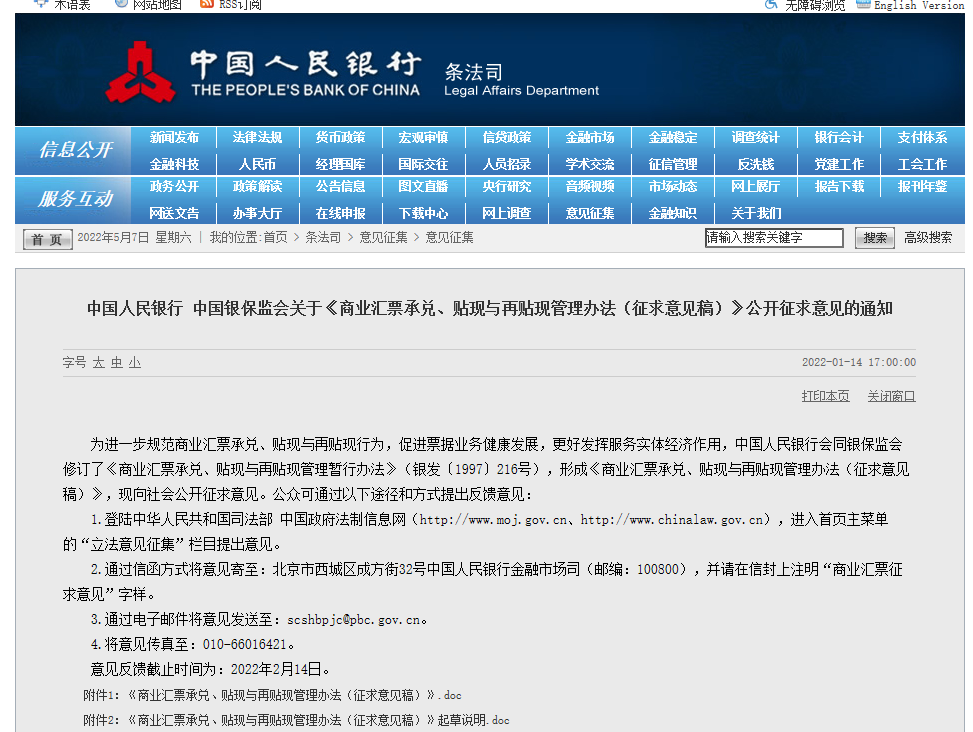

關(guān)于商業(yè)匯票,其實(shí)早在去年就提到將商業(yè)匯票承兌期限由1年縮短至6個(gè)月,以減輕企業(yè)占款壓力。

隨后,今年發(fā)布商業(yè)匯票承兌征求意見稿,其中明確指出:商業(yè)匯票的付款期限自出票日起至到期日止,最長不得超過6個(gè)月

2

“承兌匯票”被叫停!

網(wǎng)友紛紛喊話:全面取消!

之前,國務(wù)院總理簽署國務(wù)院令:《保障中小企業(yè)款項(xiàng)支付條例》。

其中指出:不得強(qiáng)制中小企業(yè)接受非現(xiàn)金支付。

對(duì)于商業(yè)承兌匯票,網(wǎng)友紛紛喊話:全面取消承兌匯票!

更有一位民企老板在網(wǎng)上吶喊:中小企業(yè)的危機(jī)不是疫情,而是被大企業(yè)長期嚴(yán)重拖欠貨款。

此次國務(wù)院常務(wù)會(huì)議,對(duì)中小企業(yè)來說,確實(shí)是一大利好!雖說不能全面取消商業(yè)匯票承兌,但是大大縮短了承兌的期限。

另外,要求5月底前全面排查機(jī)關(guān)事業(yè)單位、大型企業(yè)拖欠的中小企業(yè)賬款,無分歧欠款發(fā)現(xiàn)一起清償一起。可以讓中小企業(yè)資金緊張的狀況得到根本緩解。

3

什么是商業(yè)匯票?

商業(yè)匯票有何風(fēng)險(xiǎn)?如何防范?

商業(yè)匯票是出票人簽發(fā)的,委托付款人在指定日期無條件支付確定的金額給收款人或者持票人的票據(jù)。

商業(yè)匯票包括銀行承兌匯票和商業(yè)承兌匯票。

一、銀行承兌匯票

概念:由在承兌銀行開立存款賬戶的存款人簽發(fā),向開戶銀行申請(qǐng)并經(jīng)銀行審查同意承兌的,保證在指定日期無條件支付確定的金額給收款人或持票人的票據(jù)承兌。

承兌對(duì)象:銀行承兌

簽發(fā)對(duì)象:銀行開立存款賬戶的存款人簽發(fā)

簽發(fā)人銀行存款不足時(shí),銀行見票無條件支付

二、商業(yè)承兌匯票

是指收款人開出經(jīng)付款人承兌,或由付款人開出并承兌的匯票。使用匯票的單位必須是在人民銀行開立賬戶的法人,要以合法的商品交易為基礎(chǔ)而且匯票經(jīng)承兌后,承兌人(即付款人)便負(fù)有到期無條件支付票款的責(zé)任,同時(shí)匯票可以向銀行貼現(xiàn),也可以流通轉(zhuǎn)讓。

由銀行以外的付款人承兌。由銷貨企業(yè)或購貨企業(yè)簽發(fā), 購貨企業(yè)承兌。

簽發(fā)入銀行存款不足時(shí);銀行可拒絕支付,將匯票退收款人,由收、付雙方自行解決。

三、為啥企業(yè)不喜歡收商業(yè)匯票?

1、變現(xiàn)難

商業(yè)匯票必須等到承兌到期后才能承兌,影響企業(yè)的資金流。

2、貼現(xiàn)難

商業(yè)承兌匯票一般是企業(yè)承兌,其貼現(xiàn)較銀行承兌匯票難度大,不容易被接受

3、貼現(xiàn)成本高

企業(yè)在匯票到期之前,將匯票背書后上交銀行貼現(xiàn),銀行將匯票金額,扣除按照貼現(xiàn)利率計(jì)算的從貼現(xiàn)日至到期日的利息 (貼現(xiàn)折價(jià))后的余款為企業(yè)實(shí)際得到的金額。

貼現(xiàn)利息=票據(jù)到期價(jià)值x貼現(xiàn)率x貼現(xiàn)期

實(shí)得金額=票據(jù)到期價(jià)值-貼現(xiàn)利息

4、流轉(zhuǎn)難

背書轉(zhuǎn)讓難,下游供應(yīng)商一般很難接受商業(yè)匯票,尤其是商業(yè)承兌匯票

5、到期不能兌付

銀行承兌匯票由銀行承兌付款,即使付款人銀行存款不足,銀行見票也要無條件支付,風(fēng)險(xiǎn)極小,而商業(yè)承兌匯票是由企業(yè)承兌付款,是以企業(yè)信用為基礎(chǔ),承兌到期后承兌企業(yè)不能兌付的風(fēng)險(xiǎn)較高。

四、中小企業(yè)收到商業(yè)匯票,如何防范風(fēng)險(xiǎn)?

1、審查出票日和到期日

出票日和到期日的時(shí)間差越大,則意味著貼現(xiàn)時(shí)所支付的利息越多。而對(duì)于商業(yè)承兌匯票承兌期時(shí)間越長風(fēng)險(xiǎn)也越大,因?yàn)榭蛻粑磥淼纳虡I(yè)信用無法預(yù)期(市場(chǎng)風(fēng)險(xiǎn)、經(jīng)營風(fēng)險(xiǎn))

2、審核承兌人信息

對(duì)電子銀行承兌匯票要審核承兌人是銀行還是財(cái)務(wù)公司,對(duì)于財(cái)務(wù)公司承兌的要慎重選擇。

安全性:銀行承兌>財(cái)務(wù)公司承兌>企業(yè)承兌

3、審核票據(jù)是否可以背書轉(zhuǎn)讓

禁止背書轉(zhuǎn)讓限制票據(jù)的流轉(zhuǎn)性

4、審核背書人信息

背書人名稱應(yīng)是與企業(yè)交易的對(duì)方公司,萬一票據(jù)到期不能兌付,可以向前手追索.

5、票據(jù)到期后無法承兌,要及時(shí)行使追索權(quán)

要注意追索權(quán)時(shí)效性 :

《票據(jù)法》第十七條規(guī)定,票 據(jù)權(quán)利在下列期限內(nèi)不行使而消滅:

(一)持票人對(duì)票據(jù)的出票人和承兌人的權(quán)利,自票據(jù)到期日起三年。見票即付的匯票、本票,自出票日起二年;

(二)持票人對(duì)支票出票人的權(quán)利,自出票日起六個(gè)月;

(三)持票人對(duì)前手的追索權(quán),自被拒絕承兌或者被拒絕付款之日起六個(gè)月;

(四) 持票人對(duì)前手的再追索權(quán) ,自清償日或者 被提起訴訟之日起三個(gè)月。

票據(jù)的出票日、到期日由票據(jù)當(dāng)事人依法確定。

同時(shí),當(dāng)前我國尚未建立完善的征信體系,關(guān)于企業(yè)的商業(yè)承兌匯票信息仍然散落在中國人民銀行、銀保監(jiān)會(huì)、商業(yè)銀行、法院等各個(gè)機(jī)構(gòu),企業(yè)資信情況不透明,在信息不對(duì)稱和企業(yè)缺乏契約精神的情況下,商業(yè)承兌匯票存在較大的信用風(fēng)險(xiǎn)和道德風(fēng)險(xiǎn)。?