臨近收房,每個(gè)人的心情都有點(diǎn)小激動(dòng),每個(gè)人都特別關(guān)注收房攻略,尤其是房屋本身的一些東西,比如:房屋結(jié)構(gòu)和質(zhì)量。

不過(guò),今天我要跟大家分享的收房攻略,這個(gè)細(xì)節(jié)往往容易被忽略,但是這直接關(guān)系到你的錢(qián)袋子哦。

這個(gè)容易被忽略的收房攻略,就是契稅。

有人說(shuō),契稅有什么大驚小怪的,我們?cè)缫呀?jīng)關(guān)注到了,個(gè)人購(gòu)買(mǎi)首套住房,面積在90平米以下的,稅率1%;面積在90平米以上的,稅率1.5%。

購(gòu)買(mǎi)家庭第二套改善性住房,面積在90平米以下的,稅率1%;面積在90平米以上的,稅率2%。

關(guān)于稅率的問(wèn)題,當(dāng)然是老生常談,《財(cái)政部 國(guó)家稅務(wù)總局 住房城鄉(xiāng)建設(shè)部關(guān)于調(diào)整房地產(chǎn)交易環(huán)節(jié)契稅 營(yíng)業(yè)稅優(yōu)惠政策的通知》(財(cái)稅[2016]23號(hào))應(yīng)該是家喻戶(hù)曉了。

然而今天,我們要跟大家分享和討論的不是契稅的稅率,而是契稅的計(jì)稅依據(jù)。

在營(yíng)改增以后,契稅的計(jì)稅依據(jù)變了,如果我們忽略了這個(gè)小細(xì)節(jié),可能會(huì)多繳一兩千元的契稅呢。

根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于營(yíng)改增后契稅 房產(chǎn)稅 土地增值稅 個(gè)人所得稅計(jì)稅依據(jù)問(wèn)題的通知》(財(cái)稅[2016]43號(hào))第一條規(guī)定,“計(jì)征契稅的成交價(jià)格不含增值稅。”

什么意思呢?

我們還是拿數(shù)字來(lái)說(shuō)吧。

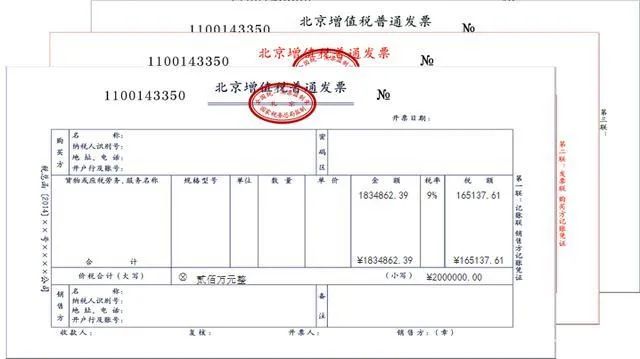

李女士買(mǎi)了一套房,總價(jià)200萬(wàn)元,開(kāi)發(fā)商開(kāi)具增值稅普通發(fā)票(如下圖1)注明金額1,834,862.39元,稅額165,137.61元,價(jià)稅合計(jì)2,000,000元。

圖1

這里有三個(gè)口徑是需要跟大家確認(rèn)一致的——

第一,價(jià)稅合計(jì)200萬(wàn)元為李女士應(yīng)當(dāng)向開(kāi)發(fā)商支付的購(gòu)房款金額;

第二,發(fā)票上注明的稅額165,137.61元為開(kāi)發(fā)商的增值稅(銷(xiāo)項(xiàng)稅額),不是李女士應(yīng)當(dāng)繳納的增值稅,但是實(shí)際負(fù)稅人是李女士;

第三,發(fā)票上注明的金額1,834,862.39元為不含增值稅的成交價(jià)格,也就是李女士繳納契稅的計(jì)稅依據(jù)。

如果李女士購(gòu)買(mǎi)的是首套房,然后面積在90平米以上,那么契稅的適用稅率為1.5%。

營(yíng)改增以前,契稅的計(jì)稅依據(jù)為價(jià)稅合計(jì)200萬(wàn)元,李女士應(yīng)當(dāng)繳納契稅30,000元(=2,000,000×1.5%)

營(yíng)改增以后,契稅的計(jì)稅依據(jù)為不含增值稅的金額1,834,862.39元,李女士應(yīng)當(dāng)繳納契稅27,522.94元(=1,834,862.39×1.5%)

后者比前者少繳契稅2477.06元。

從理論上來(lái)講,這種由政策變化帶來(lái)的少繳契稅是順理成章的事情,是一件大快人心的惠民福利。

但是在實(shí)操中,我們要享受這項(xiàng)政策紅利,可能會(huì)多一道彎彎繞,這就是在收房環(huán)節(jié),需要我們關(guān)注的細(xì)節(jié)。

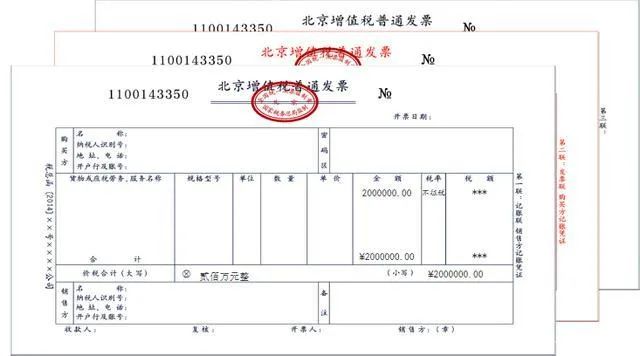

細(xì)心的朋友會(huì)發(fā)現(xiàn),在購(gòu)買(mǎi)期房時(shí),我們跟開(kāi)發(fā)商簽完預(yù)售合同,支付款項(xiàng)后,并沒(méi)有拿到圖1講的增值稅發(fā)票,而是拿到如下圖2這樣的一張發(fā)票。

圖2

圖2發(fā)票和圖1發(fā)票的區(qū)別是,圖2發(fā)票金額欄為200萬(wàn)元,稅率欄為不征稅,稅額欄沒(méi)有金額。

如果我們拿著這樣一張發(fā)票向稅務(wù)局申報(bào)繳納契稅,那么我們的計(jì)稅依據(jù)就是200萬(wàn)元,將多繳契稅2477.06元。

開(kāi)發(fā)商為什么會(huì)給我們開(kāi)具這樣一張發(fā)票呢?

這是因?yàn)椋诜可胁痪邆湓鲋刀惣{稅義務(wù)時(shí)間,稅務(wù)局允許開(kāi)發(fā)商先開(kāi)具不征稅的發(fā)票。

待到交房時(shí)點(diǎn),即具備增值稅納稅義務(wù)時(shí)間了。這個(gè)時(shí)候,開(kāi)發(fā)商應(yīng)當(dāng)向購(gòu)房人李女士重新開(kāi)具如圖1那樣注明稅額的發(fā)票。

也就是說(shuō),在收房的時(shí)候,我們有權(quán)利要求開(kāi)發(fā)商重新開(kāi)具有稅點(diǎn)的發(fā)票,這樣申報(bào)契稅的時(shí)候,就不會(huì)稀里糊涂地多繳稅。

那么,開(kāi)發(fā)商重新開(kāi)具如圖1的發(fā)票,是否應(yīng)該收回如圖2的發(fā)票呢?

2019年7月24日福建省納稅人提問(wèn)——若房地產(chǎn)企業(yè)在預(yù)售階段收到客戶(hù)房款時(shí)已開(kāi)具了不征稅/零稅率發(fā)票,后期納稅義務(wù)發(fā)生時(shí)需換開(kāi)應(yīng)稅發(fā)票。請(qǐng)問(wèn)收回客戶(hù)手中原開(kāi)具的不征稅/零稅率發(fā)票后,是否一定需要對(duì)原開(kāi)具的不征稅/零稅率發(fā)票進(jìn)行紅沖?只收回不作紅沖處理是否可以?

福建稅務(wù)局12366呼叫中心答復(fù):尊敬的納稅人您好!您提交的網(wǎng)上留言咨詢(xún)已收悉,現(xiàn)答復(fù)如下:根據(jù)您的描述,房地產(chǎn)企業(yè)在預(yù)售環(huán)節(jié)開(kāi)具不征稅的發(fā)票后,在納稅義務(wù)發(fā)生時(shí)間開(kāi)具適用稅率的發(fā)票,原不征稅發(fā)票無(wú)需收回,也無(wú)需沖紅。上述回復(fù)僅供參考,具體以國(guó)家的相關(guān)政策規(guī)定為準(zhǔn),感謝您的咨詢(xún)。希望我們的服務(wù)能為您提供幫助,感到滿(mǎn)意,順祝生活愉快!

各位小伙伴,收房攻略的這個(gè)小細(xì)節(jié),你記住了嗎?

免責(zé)聲明:以上內(nèi)容轉(zhuǎn)自其它媒體,相關(guān)信息僅為傳播更多信息,與本站立場(chǎng)無(wú)關(guān)。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數(shù)據(jù)及圖表)全部或者部分內(nèi)容的準(zhǔn)確性、真實(shí)性、完整性、有效性、及時(shí)性、原創(chuàng)性等,如有侵權(quán)請(qǐng)聯(lián)系400-716-8870。