目錄

1 編寫目的

2 基本原則

3 業務標準

3.1 申報范圍

3.2 業務流程

3.3 功能需求

4 技術要求

4.1 數據傳輸安全要求

4.2 身份認證證書應用要求

4.3 回執實現要求

4.4 符合稅務系統應用系統技術架構和相關規范標準

5 附錄

1 編寫目的

旨在通過對納稅人端個人所得稅扣繳申報軟件的業務流程、功能需求和技術要求規范化,為軟件開發者和驗證者提供依據。

2 基本原則

本規范遵循以下原則:

1)高質量數據采集原則

個人所得稅扣繳申報軟件通過對關鍵業務數據采取本地化業務邏輯、勾稽關系校驗等方法,確保所采集的扣繳申報數據完整、高質量。

2)高安全性原則

個人所得稅扣繳申報軟件通過采用身份認證證書或申報密碼等技術手段,確保納稅人身份的合法性,關鍵業務數據在存儲、網絡傳輸過程中的安全性。

3)高適用性原則

個人所得稅扣繳申報軟件通過歷史數據管理、規則文件配置等功能,滿足不同地區、不同類型納稅人的實際管理需要。軟件可采取客戶端或網頁方式實現業務需求。

3 業務標準

3.1 申報范圍

個人所得稅扣繳申報軟件,需實現個人所得稅以下申報表的申報:

| 序號 | 稅(費)種 | 申報種類 |

| 1. | 個人所得稅 | 扣繳個人所得稅報告表 |

| 2. | 特定行業個人所得稅年度申報表 |

| 3. | 限售股轉讓所得扣繳個人所得稅報告表 |

| 4. | 個人所得稅減免稅事項報告表 |

| 5. | 商業健康保險稅前扣除情況明細表 |

| 6. | 個人稅收遞延型商業養老保險稅前扣除情況明細表 |

以上稅(費)種的納稅申報,僅指代扣代繳方式。

除以上稅(費)種的納稅申報外,還需實現以下涉稅數據的采集與報送:

| 序號 | 需采集與報送的涉稅信息 |

| 1. | 個人所得稅分期繳納備案表(股權獎勵) |

| 2. | 個人所得稅分期繳納備案表(轉增股本) |

| 3. | 個人取得股票期權或認購股票等取得折扣或補貼收入分期繳納個人所得稅備案表 |

| 4. | 非上市公司股權激勵個人所得稅遞延納稅備案表 |

| 5. | 上市公司股權激勵個人所得稅延期納稅備案表 |

| 6. | 技術成果投資入股個人所得稅遞延納稅備案表 |

| 7. | 個人所得稅遞延納稅情況年度報告表 |

| 8. | 企業年金、職業年金個人所得稅遞延納稅備案表 |

| 9. | 科技成果轉化暫不征收個人所得稅備案表 |

備注:正在使用或將來需要使用的網上代扣代繳申報軟件,暫可采取國、地稅分版方式對軟件進行修改完善,并申請參加評測,但各版本均需涵蓋《業務標準》中的所有業務。

3.2 業務流程

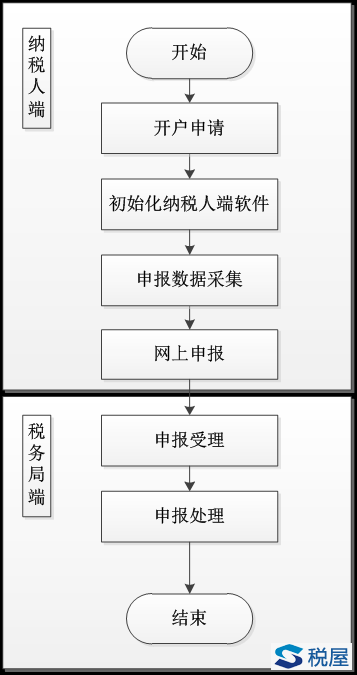

3.2.1 總體業務流程

總體業務流程如下圖所示:

流程說明:

(一)首次使用網上納稅申報納稅人端軟件時,需要到稅務機關辦理開戶申請;

(二)開戶申請完成后,初始化納稅人端軟件;

(三)納稅人可隨時登錄軟件,進行申報數據采集;

(四)納稅人申報數據采集完成后,可生成申報數據文件,并可將生成的申報數據文件發送到稅務局端,進行網上申報;

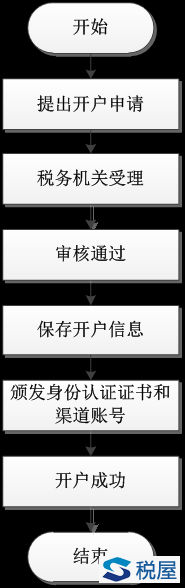

3.2.2 開戶流程

開戶業務流程如下圖所示:

流程說明:

(一)納稅人向主管稅務機關提交書面開戶申請;

(二)稅務機關受理申請,并進行人工審核;

(三)對審核通過的申請,稅務局端保存開戶信息,并生成對應的身份認證證書信息或渠道賬號;

(四)稅務機關工作人員將身份認證證書和渠道賬號頒發給納稅人;

(五)納稅人獲得身份認證證書和渠道賬號,開戶成功。

3.2.3 重新申領身份認證證書或申報密碼

重新申領身份認證證書業務流程如下圖所示:

流程說明:

(一)納稅人向稅務機關提出重新申領身份認證證書的申請;

(二)稅務機關受理,并進行人工審核;

(三)對審核通過的申請,稅務機關工作人員頒發身份認證證書給納稅人。

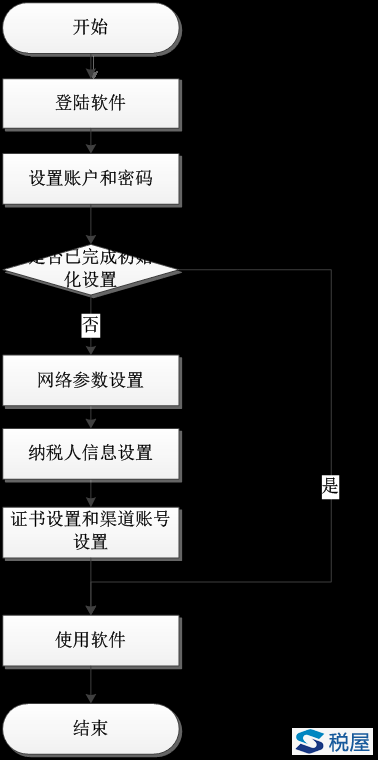

3.2.4 初始化流程

初始化業務流程如下圖所示:

流程說明:

(一)首次使用個人所得稅扣繳申報軟件,需進行軟件初始化設置;

(二)首先設置系系統初始密碼,并進行系統登錄;

(三)納稅人端軟件判斷當前系統是否已經完成初始化,如果已經完成初始化則直接登錄軟件,否則先按以下順序進行設置:

網絡參數設置;

納稅人信息設置;

證書設置;

渠道賬號設置;

(四)初始化設置完成后,可使用軟件進行個人所得稅扣繳申報日常業務功能操作。

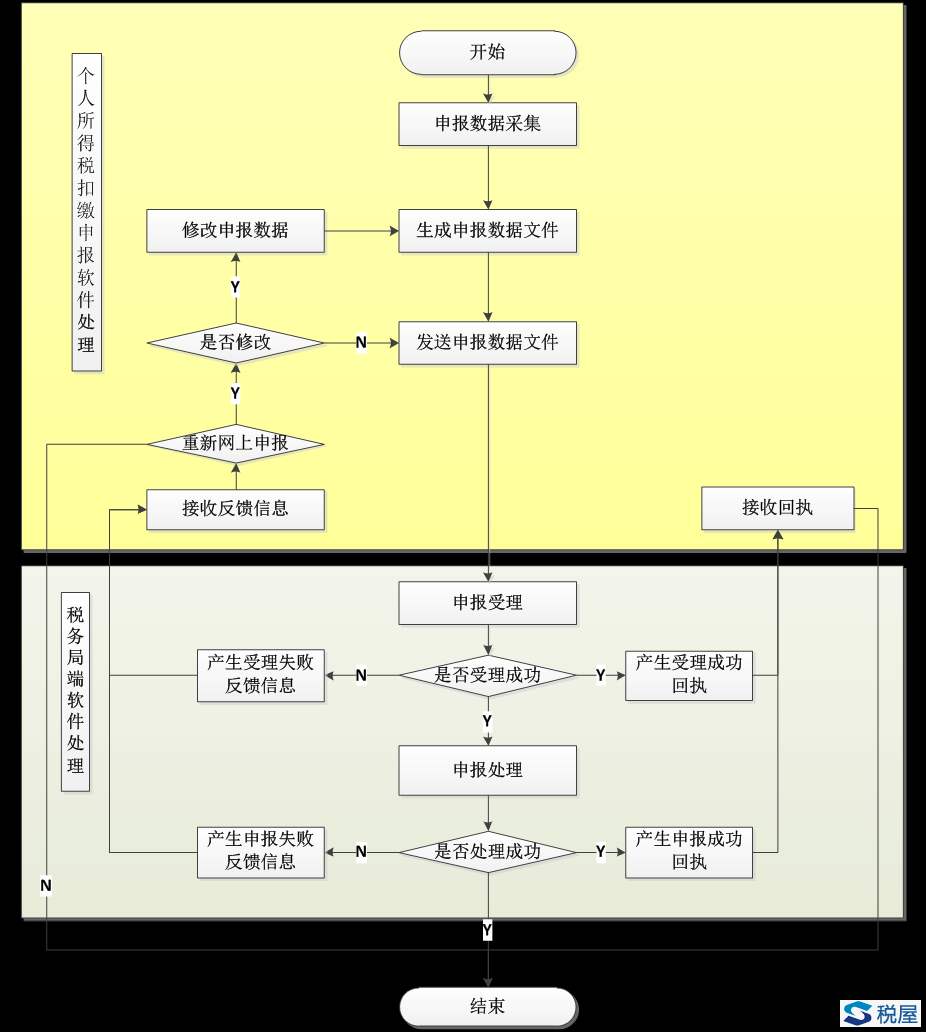

3.2.5 網上申報流程

網上申報業務流程如下圖所示:

流程說明:

(一)使用納稅人端軟件進行網上申報時,可隨時采集申報數據;

(二)通過生成申報數據文件(或稱為申報文件),并將申報數據文件發送到稅務局端,實現網上申報;

(三)稅務局端首先進行申報受理。若受理失敗,則產生受理失敗反饋信息。納稅人端軟件接收到受理失敗反饋信息后,可根據實際需要修改申報數據,重新生成申報數據文件進行申報,也可直接重新發送原來的申報數據文件,進行申報;

(四)稅務局端若受理成功,則產生受理成功回執,納稅人端接收回執。同時稅務局端進行申報處理;

(五)稅務局端若申報處理失敗,則產生申報失敗反饋信息,納稅人端軟件接收到申報失敗反饋信息后,可據此修改申報數據,重新生成申報數據文件進行申報,也可直接重新發送原來的申報數據文件,進行申報;

(六)稅務局端若申報處理成功,則產生申報成功回執,納稅人端接收回執。申報流程結束。

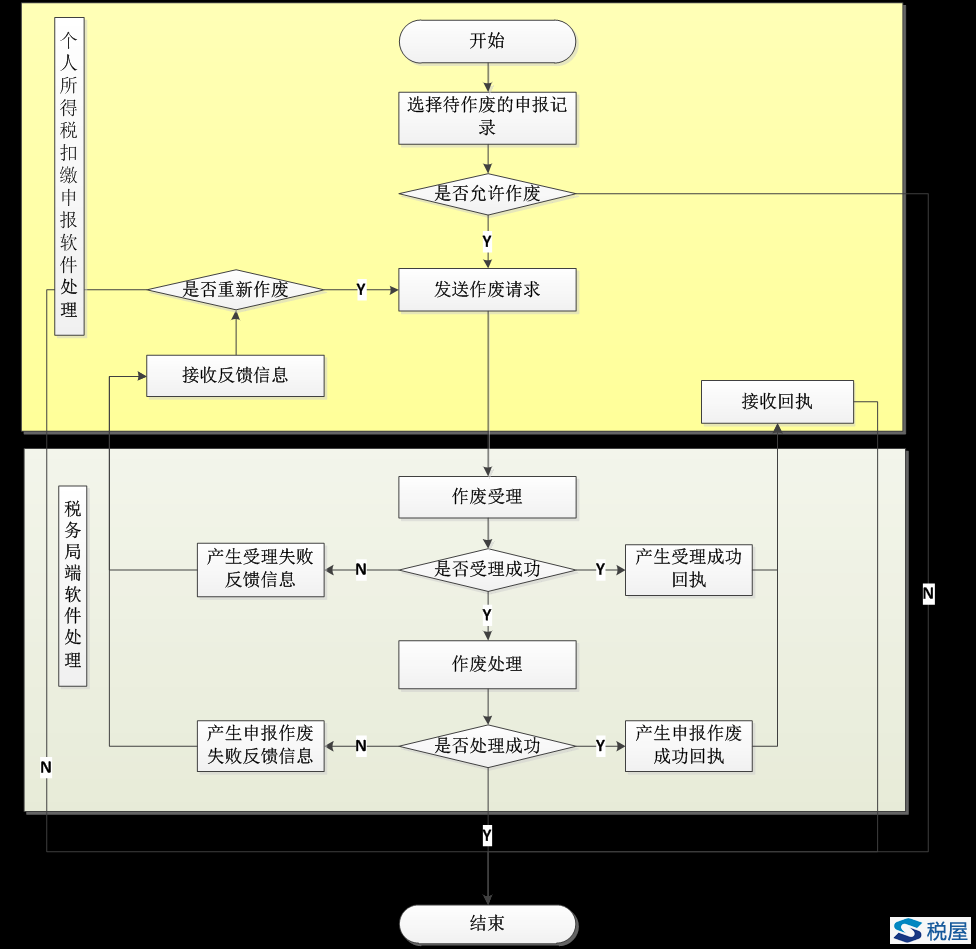

3.2.6 申報作廢流程

申報作廢業務流程如下圖所示:

(一)進行申報作廢業務操作時,首先需要選擇待作廢的申報記錄;

(二)納稅人端軟件對待作廢的申報記錄進行業務規則判斷,確定是否允許作廢。在納稅人端軟件中,申報作廢時需要判斷以下業務規則:

?是否已經申報成功,未申報成功的申報記錄不允許作廢;

?是否還未進行稅款繳納或者稅款繳納未成功。已經成功繳稅或打印銀行端繳稅憑證的申報不允許作廢;

(三)納稅人端軟件根據業務規則判斷允許作廢后,發送申報作廢請求到稅務局端;

(四)稅務局端首先進行申報作廢受理。若受理失敗,則產生受理失敗反饋信息。納稅人端軟件接收到受理失敗反饋信息后,可根據實際需要重新發送作廢請求;

(五)稅務局端若受理成功,則產生受理成功回執,納稅人端接收回執。同時稅務局端進行申報作廢處理。稅務局端申報作廢處理的業務規則判斷,與納稅人端軟件一致;

(六)稅務局端若申報作廢處理失敗,則產生申報作廢失敗反饋信息,納稅人端軟件接收到申報作廢失敗反饋信息后,可據此判斷是否需要重新發送作廢請求;

(七)稅務局端若申報作廢處理成功,則產生申報作廢成功回執,納稅人端接收回執。申報作廢流程結束。

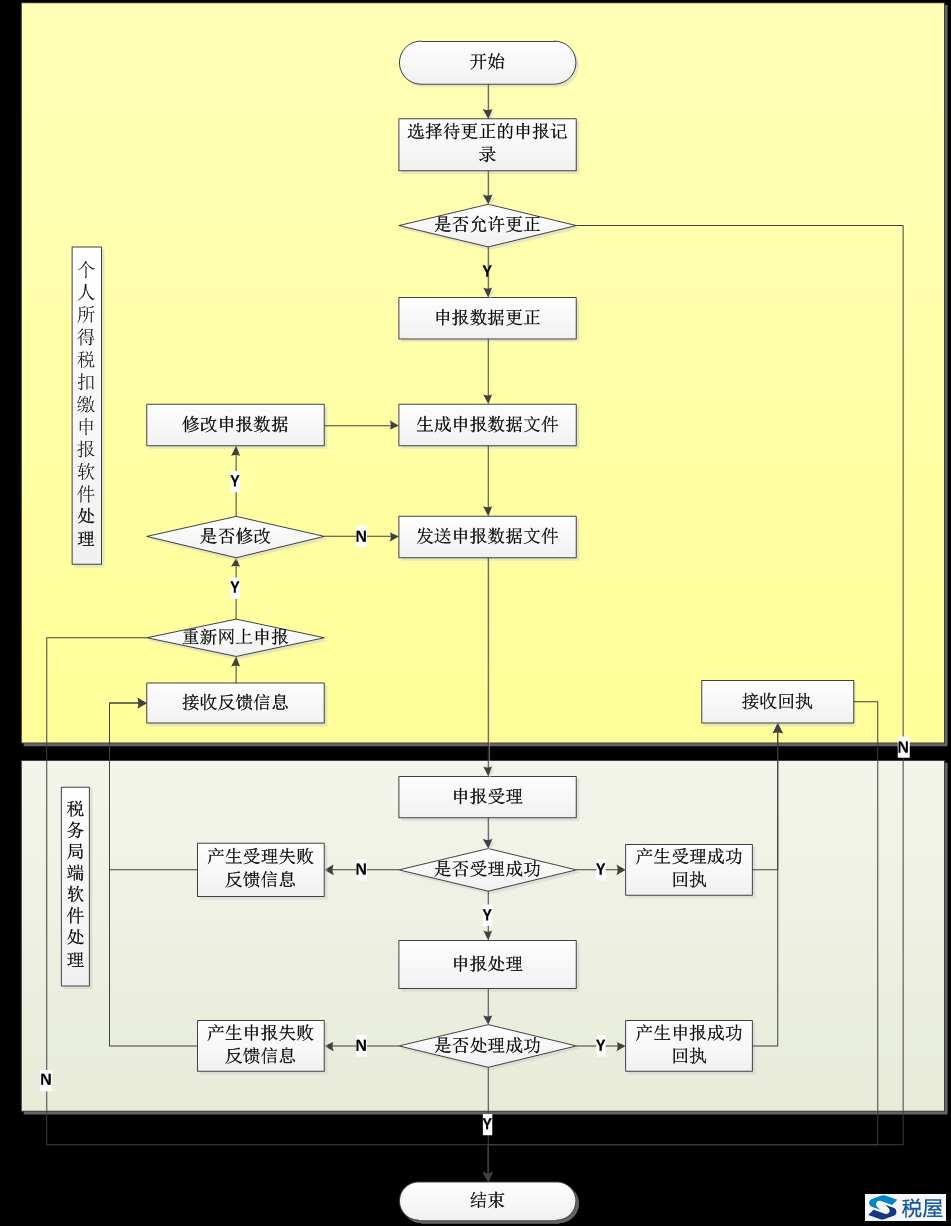

3.2.7 申報更正流程

申報更正業務流程如下圖所示:

流程說明:

(一)進行申報更正業務操作時,首先需要選擇待更正的申報記錄;

(二)納稅人端軟件對待更正的申報記錄進行業務規則判斷,確定是否允許更正。在納稅人端軟件中,申報更正時需要判斷以下業務規則:

?是否已經申報成功且未作廢,未申報成功或已作廢的的申報記錄不允許更正;

(三)是納稅人端軟件根據業務規則判斷允許更正后,可對申報表數據進行更正,并按正常的“網上申報流程”進行后續的處理。

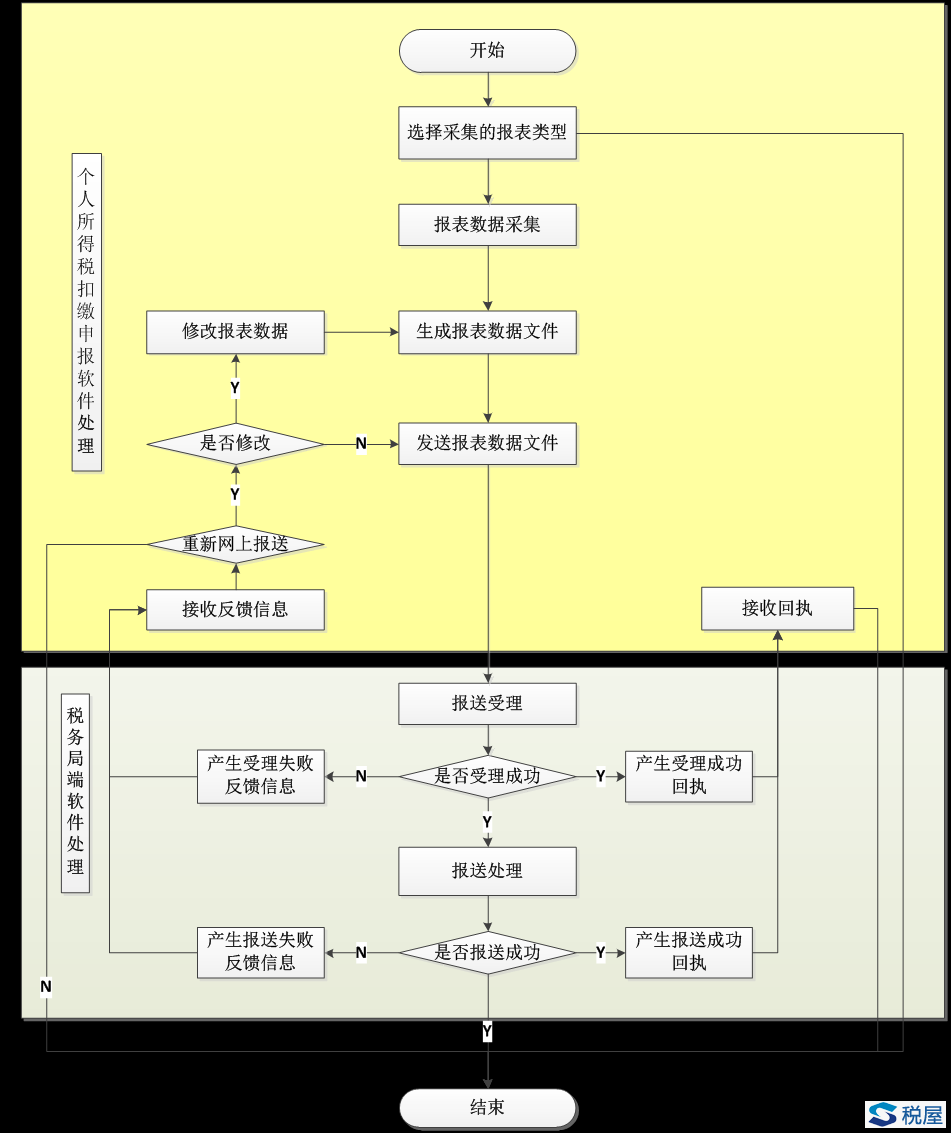

3.2.8 涉稅信息采集流程

涉稅信息采集業務流程如下圖所示:

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。