.

財政部通知,殘保金計入“稅金及附加”還是“管理費用”科目?

2022-06-16

2022-06-16

28

28

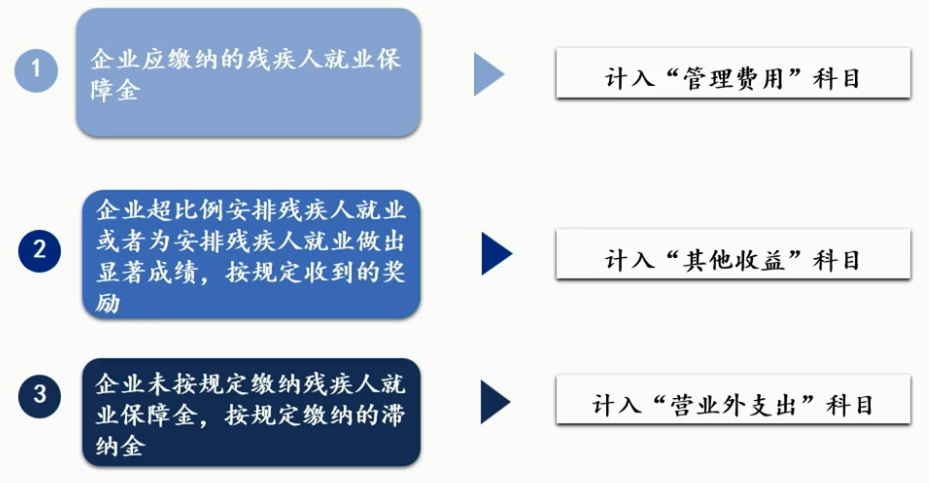

2021年4月8日,財政部會計司、證監會會計部、銀保監會財務會計部線上舉行了一場關于企業會計準則高質量實施工作的第2期培訓會,對企業實施中重點問題及社會普遍關注的問題進行了權威講解。其中關于殘保金三種情形的會計處理圖示如下:

1.對于應繳納的殘保金為什么不計入“稅金及附加”而是“管理費用”科目,原因如下:殘保金雖然需要向稅務部門申報和繳納,但是并不列入稅收收入的口徑,也不是依據稅金為基數計算得出,因此應計入“管理費用”科目。計提時:

借:管理費用--殘保金

貸:應交稅費--殘保金

繳費時:

借:應交稅費--殘保金

貸:銀行存款等

2.對于安排殘疾人收到的政府獎勵,計入“其他收益”科目,符合《企業會計準則第16號—政府補助》關于收益性支出的要求。3.殘保金滯納金計入“營業外支出”科目,是按照《企業會計準則——基本準則》中關于“利得和損失”(企業非日常活動所發生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的流出)的定義處理的。

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。