.

一次性扣除后的固定資產中途處置,匯算清繳怎么做

2022-06-10

2022-06-10

243

243

對于固定資產一次性扣除的申報也不難,就是先調減后調增的一個操作而已。

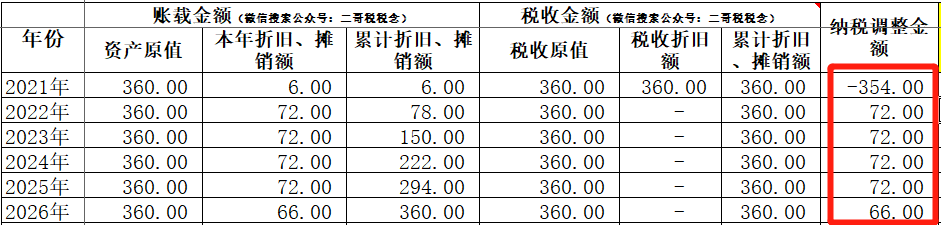

公司2021年11月購進一臺設備。

1、金額360萬2、折舊方法:年限平均法3、折舊年限:5年4、預計凈殘值 05、企業選擇享受一次性扣除政策那么從2021年匯算開始,直到2026年匯算,這五年期間就是一個先調減后調增的過程。

如圖所示:

具體怎么填申報表,其實有了上面這個明細表就非常簡單了。

不懂的可以看看文章開頭的鏈接,詳細了解一下。

那么現在又出現新情況了。

2023年12月,二哥稅稅念公司把固定資產處置變賣了,取得收入180萬,不考慮增值稅。

那么這個時候申報表怎么填寫呢?

1、處置當年,固定資產正常在折舊,我們還是需要繼續調整當年的折舊數。

2023年是納稅調增72萬。

申報表填寫如下:

那么截止到固定資產處置當年,該項固定資產累計納稅調整數是多少呢?

累計調整數=-354+72+72=-210

累計納稅調減了210萬,現在資產被處置了,以前納稅調減的自然要一次性調增回來。

那怎么調增回來呢?

2、直接在固定資產處置環節調增會來。因為會計折舊和稅務折舊的差異,資產的賬面價值和資產的計稅基礎都是不同的。

在2023年資產處置的時候,資產的賬面價值=210萬,而資產的計稅基礎為0(因為一次性折舊完了)。

所以賣了180萬,在會計上我們會確認210-180的損失,也就是30萬。

而在稅務上,我們反而是180-0=180的收益,所以按照稅務口徑,我們需要調增處置收益210萬。其實這個就剛好是前期因為折舊調整引起的差異。

所以通過調整按會計核算的資產處置損益和按稅法規定計算的資產處置損益的稅會差,就是把前期因折舊產生的差異調整回去了。

具體申報表填寫如下:

所以,固定資產的一次性扣除后又發生中途處置,其實就是這樣調整就行了。

其實就是分了持有階段的調整和處置階段的調整而已。

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。