印花稅要變了!2022年7月1日起,《中華人民共和國印花稅法》(以下簡稱印花稅法)正式施行。

與印花稅暫行條例相比,新印花稅法主要發生了十種變化,包括明確增值稅不作為計算繳納印花稅依據、降低稅率、明確減、免征印花稅范圍等內容。

具體政策如何解讀?十種變化有哪些?帶你快速掌握一下!

01

印花稅,10大變化!

7月1日起,開始執行!

《中華人民共和國印花稅法》將于2022年7月1日正式施行!

新《印花稅法》與舊《印花稅暫行條例》相比,主要有10大變化:

一、縮減了征稅范圍

取消對權利、許可證照每件征收5元印花稅的規定。

二、降低了稅率

1、承攬合同、建設工程合同、運輸合同印花稅的稅率從原先的萬分之五降低為萬分之三。

2、部分產權轉移合同降低稅率:商標權、著作權、專利權、專有技術使用權轉讓書據印花稅稅率從原先的萬分之五降低為萬分之三。

3、營業賬簿印花稅稅率從原先按對“實收資本和資本公積合計”的萬分之五降低為萬分之二點五,將財稅〔2018〕50號規定直接納入立法。

三、明確增值稅不作為計繳印花稅依據

注意:如果納稅人簽訂合同是含稅價,未單獨列明增值稅的,則需按全額計繳印花稅。

四、取消了尾數規定,直接按實際計算稅額納稅

原先《印花稅暫行條例》第三條規定∶應納稅額不足一角的,免納印花稅。應納稅額在一角以上的,其稅額尾數不滿五分的不計,滿五分的按一角計算繳納。新的《印花稅法》取消了該規定。

也就是說,自2022年7月1日起,納稅人計算印花稅時不用四舍五入了,以后你算出來多少就是多少,再也不用擔心應繳與實繳的差異了。

五、新增了印花稅扣繳義務人的規定

原《印花稅暫行條例》對于境外個人如何繳納印花稅,能否實行源泉扣繳,都沒有規定。這次立法增加了此方面的規定:

六、明確了納稅期限和納稅地點

原《印花稅暫行條例》對納稅期限和納稅地點的規定并不明確,剛通過的印花稅法明確納稅時間和納稅地點。

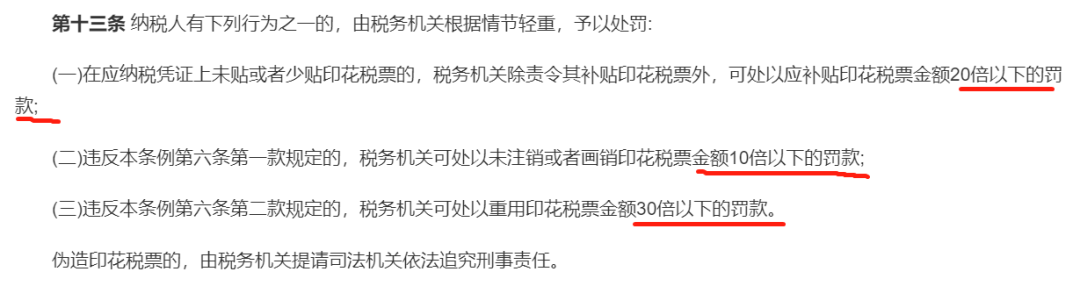

七、取消了輕稅重罰的做法,統一按征管法執行

原《印花稅暫行條例》有個傳統就是輕稅重罰:

現在新的《印花稅法》取消該規定:

八、證券交易印花稅被納入法律規范

證券交易印花稅被納入征收范圍,可消除開征證券交易稅的擔心。

九、規定了同一應稅憑證多方所持計稅金額

同一應稅憑證有兩方以上當事人書立的,按照各自涉及的金額分別計算應納稅額。原規定為“由各方就所執的一份各自全額貼花。”

十、明確減、免征印花稅的范圍

國務院對居民住房需求保障、企業改制重組、支持小型微型企業發展等情形可以規定減征或者免征印花稅,報全國人民代表大會常務委員會備案。

以下8種憑證,免征印花稅:

1、應稅憑證的副本或者抄本;

2、依照法律規定應當予以免稅的外國駐華使館、領事館和國際組織駐華代表機構為獲得館舍書立的應稅憑證;

3、中國人民解放軍、中國人民武裝警察部隊書立的應稅憑證;

4、農民、家庭農場、農民專業合作社、農村集體經濟組織、村民委員會購買農業生產資料或者銷售農產品書立的買賣合同和農業保險合同;

5、無息或者貼息借款合同、國際金融組織向中國提供優惠貸款書立的借款合同;

6、財產所有權人將財產贈與政府、學校、社會福利機構、慈善組織書立的產權轉移書據;

7、非營利性醫療衛生機構采購藥品或者衛生材料書立的買賣合同;

8、個人與電子商務經營者訂立的電子訂單。

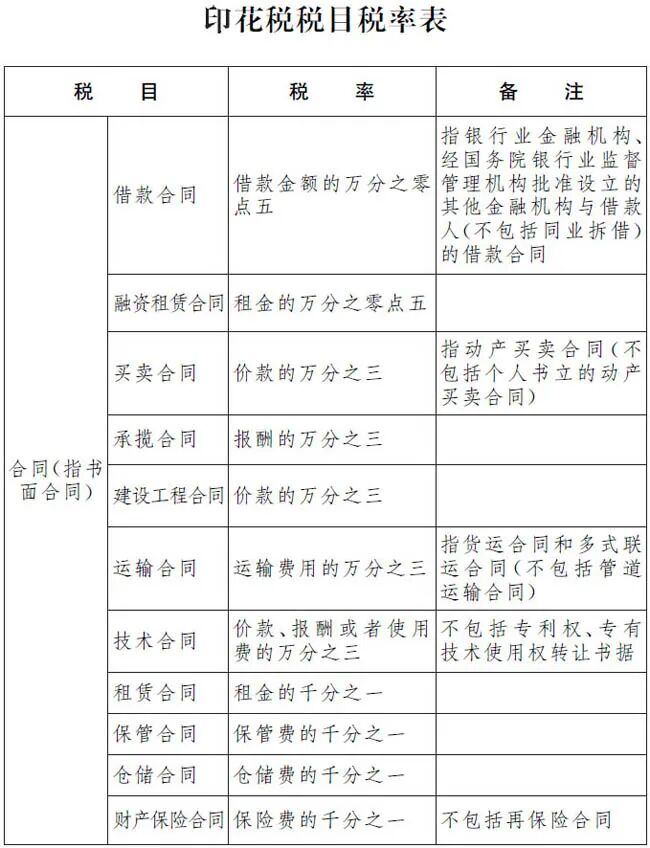

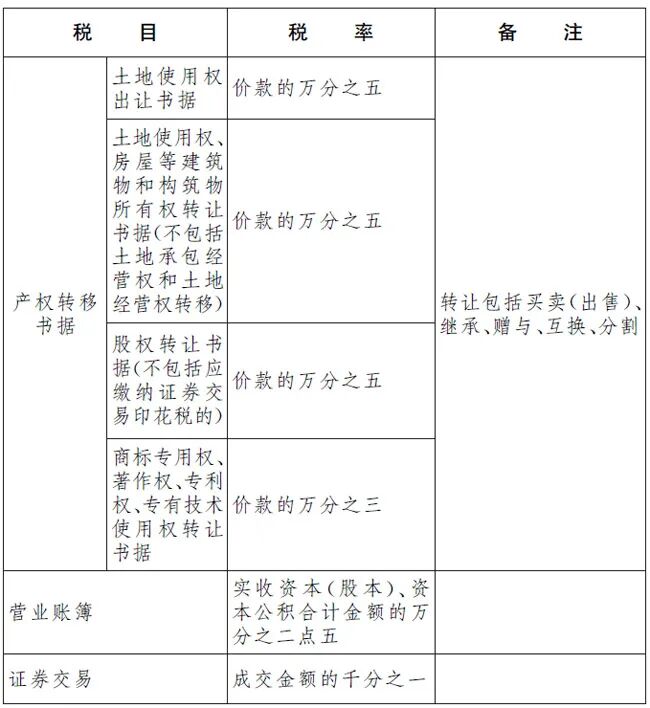

附:印花稅稅目稅率表

02

注意這個實務細節!

別交錯了稅!

【政策規定】

《中華人民共和國印花稅法》(主席令第八十九號)(自2022年7月1日起施行)規定,第十三條 納稅人為單位的,應當向其機構所在地的主管稅務機關申報繳納印花稅;納稅人為個人的,應當向應稅憑證書立地或者納稅人居住地的主管稅務機關申報繳納印花稅。

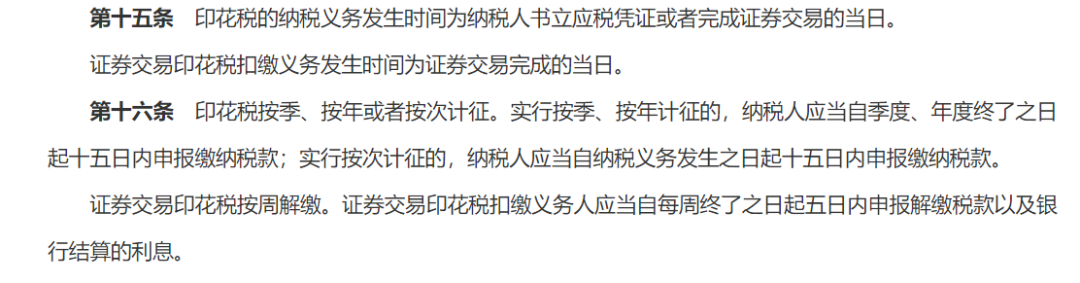

第十五條 印花稅的納稅義務發生時間為納稅人書立應稅憑證或者完成證券交易的當日。

證券交易印花稅扣繳義務發生時間為證券交易完成的當日。

【建筑企業實務】

1.異地項目的合同(項目部簽訂的合同,項目部是印花稅的納稅人)

(1)項目部在項目所在地辦理了稅務登記:在項目所在地(項目部主管稅務機關)申報繳納印花稅。

(2)項目部在項目所在地未辦理稅務登記:回總公司機構所在地的主管稅務機關申報繳納印花稅。

【備注】項目部雖不具有獨立的法人地位,但是只要有相關的授權可以簽訂合同(或者簽訂合同的相對方有理由相信項目部有代理權的,也是有效的合同),實踐中以項目部名義對外簽訂合同的情況非常普遍。

2.異地項目的合同(總公司簽訂的合同,比如總承包合同):回總公司機構所在地的主管稅務機關申報繳納印花稅。

3. 2022年7月1日起施行

按照印花稅納稅義務發生時間 “納稅人書立應稅憑證或者完成證券交易的當日” 的規定,通俗的說,就是以合同的簽署日期為準,即合同的簽署日期2022年7月1日及以后。

03

如何計繳印花稅?

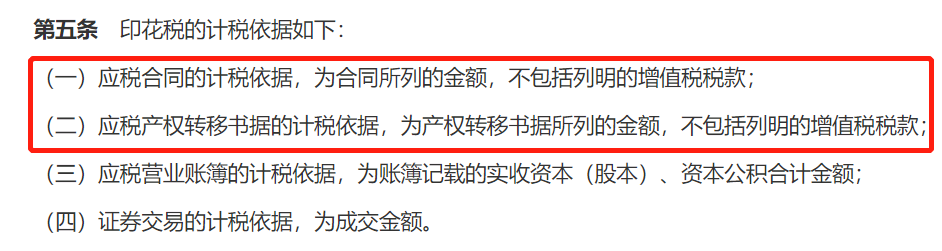

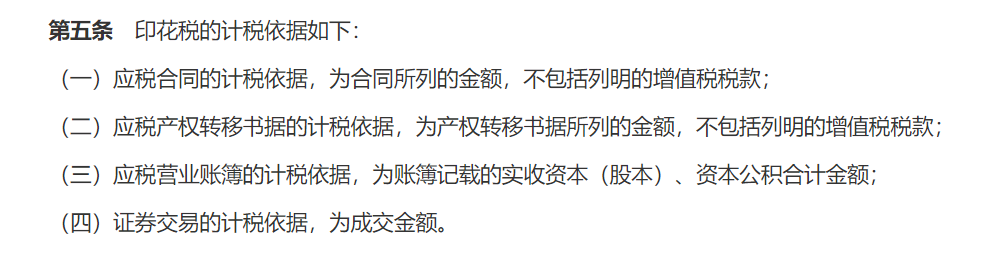

一、計稅依據

二、計算公式

按比例稅率計算:應納稅額=計稅金額×適用稅率

按定額稅率計算:應納稅額=憑證稅率×單位稅額

印花稅的計算并不復雜,但是在具體計算時根據種類不同適用稅率不同,且可享受的優惠政策較多,下面我們就用案例來為大家演示一下吧!

案例:

某小規模納稅人2020年4月開業,領受工商營業執照一件,與其他企業訂立轉移專有技術使用權書據一件,所載金額100萬元;訂立產品購銷合同兩件,所載金額200萬元;訂立借款合同一份,所載金額為50萬元。此外,企業的營業賬簿中,“實收資本”科目載有資金500萬元,其他營業賬簿10本。2020年9月該企業“實收資本”所載資金增加為600萬元。

試計算該企業2020年需繳納的印花稅額:

(1)開業領受權利、許可證照應納稅額:

應納稅額=1×5×50%=2.5(元)

(2)企業訂立產權轉移書據應納稅額:

應納稅額=1000000×0.5‰×50%= 250(元)

(3)企業訂立購銷合同應納稅額:

應納稅額=2000000× 0.3‰ ×50%= 300(元)

(4)企業訂立借款合同應納稅額:

應納稅額=500000× 0.05‰ ×50%= 12.5(元)

(5)企業營業賬簿中“實收資本”所載資金:

應納稅額=5000000× 0.5‰ ×50%×50% = 625(元)

(6)企業其他營業賬冊應納稅額:

應納稅額=10×0 = 0 (元)

(7)4月份企業應納印花稅稅額:

2.5+ 250 + 300+ 12.5 + 625 + 0 = 1190(元)

(8)9月份資金賬簿應補繳稅額為:

(6000000-5000000)×0.5‰×50%×50% = 125(元)

解析:

根據(財稅〔2018〕50號)規定,自2018年5月1日起,對按萬分之五稅率貼花的資金賬簿減半征收印花稅,對按件貼花五元的其他賬簿免征印花稅。

根據(財稅〔2019〕13號)規定,由省、自治區、直轄市人民政府根據本地區實際情況,以及宏觀調控需要確定,對增值稅小規模納稅人可以在50%的稅額幅度內減征印花稅(不含證券交易印花稅)。已依法享受印花稅其他優惠政策的,可疊加享受本通知規定的優惠政策。

所以,資金賬簿可以享受50%征收后再減征50%征收。

注意:印花稅納稅義務發生時間通常為納稅人訂立、領受應稅憑證或者完成證券交易的當日,并不是實際發生業務了才貼花。

04

印花稅該如何入賬?

1、計提本月繳納時(如果有減免的,直接按減免后實際金額計提)會計分錄如下:

借:稅金及附加

貸:應交稅費-應交印花稅

2、實際繳納時,會計分錄如下:

借:應交稅費-應交印花稅

貸:銀行存款

注意:有些企業繳稅金額小,也可以在直接繳納時記賬。

借:稅金及附加

貸:銀行存款

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。