前面經常會收到讀者留言,問這個補貼是不是不征稅收入,那個補貼是不是不征稅收入。

為什么大家都對不征稅收入非常感興趣?就因為“不征稅”這三個字有足夠的誘惑力。我們做會計的日日夜夜的學習目的不就是能順利完成企業納稅申報日常事項,如果有能力能幫企業合理節稅自然是更優秀了,所以聽到不征稅三個字,關心一下是再正常不過的事情。

那么,不征稅收入究竟是怎么一回事呢?企業所得稅法第七條規定:

同時,企業所得稅法實施條例第二十六條規定:

所以,我們可以看到,企業所得稅法規定的不征稅收入主要就包括這幾類,而這幾類中,有一類我們企業是比較熟悉的,那就是企業取得的財政性資金。

財稅[2008]151號對財政性資金的定義是:企業取得的來源于政府及其有關部門的財政補助、補貼、貸款貼息,以及其他各類財政專項資金,包括直接減免的增值稅和即征即退、先征后退、先征后返的各種稅收,但不包括企業按規定取得的出口退稅款;所稱國家投資,是指國家以投資者身份投入企業、并按有關規定相應增加企業實收資本(股本)的直接投資。

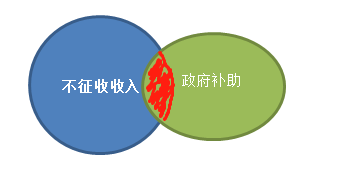

而你發現這部分內容是不是基本上涵蓋了我們政府補助規范的內容啊?

也正是因為如此,很多人一聽到政府補助,就想到不征稅收入,自然而然的認為收到的政府補助就是不征收收入。

但是事實上并沒有這么簡單,我們忽略了一個關鍵的字眼!

那么這個具體又有什么明確要求呢?

財稅[2011]70號給出了答案。

企業從縣級以上各級人民政府財政部門及其他部門取得的應計入收入總額的財政性資金,凡同時符合以下條件的,可以作為不征稅收入,在計算應納稅所得額時從收入總額中減除:

(一)企業能夠提供規定資金專項用途的資金撥付文件;

(二)財政部門或其他撥付資金的政府部門對該資金有專門的資金管理辦法或具體管理要求;

(三)企業對該資金以及以該資金發生的支出單獨進行核算。

所以,答案是不是非常明確了,企業取得的政府補助是不是都是不征稅收入呢?顯然不是的,得是專項!!!

具體形式是有專項用途的規定文件、政府有專門管理要求辦法、企業還要單獨核算。

這里二哥用個圖展示,大家肯定就更清楚了。

所以,我們取得政府補助時候,需要判斷是否符合不征稅收入的條件,符合才能作為不征收收入,在做匯算時候納稅調整,不符合或者未按規定后續管理的都不能調整,直接計入收入總額納稅。

比如,二哥稅稅念公司2021年收到當地政府一筆出口規模獎金10萬元,公司使用的是企業會計準則,取得的補貼按照總額法核算。

借:銀行存款 10萬

貸:其他收益 10萬

如果該補助不符合 財稅[2011]70號的規定,沒有專項文件,也沒規定企業專門用途,那么企業不得作為不征稅收入處理。

那不得作為不征稅處理那就直接申報納稅即可,核算計入了其他收益,實際已經在利潤總額體現了這塊收益,所以不產生任何稅會差異了,不做任何調整即可。

那么我們再來看看如果取得的政府補助符合不征稅收入條件,企業也按照相關規定核算了,那我們又如何納稅申報?

二哥稅稅念公司每年會收到政府補貼的電費補貼,電費補貼有專門的文件,是用于企業支付公司專用新能源設備的電費使用,企業采用總額法核算政府補助。

2020年-2021年公司收到的補助金額和使用情況如下:

我們先來做會計分錄

2020年分錄

1、收到政府補助

借:銀行存款 100萬

貸:遞延收益 100萬

2、企業2020年實際使用補助支付電費80萬

借:主營業務成本 80萬

貸:銀行存款 80萬 (專項資金支付)

同時結轉遞延收益

借:遞延收益 80萬

貸:其他收益 80萬

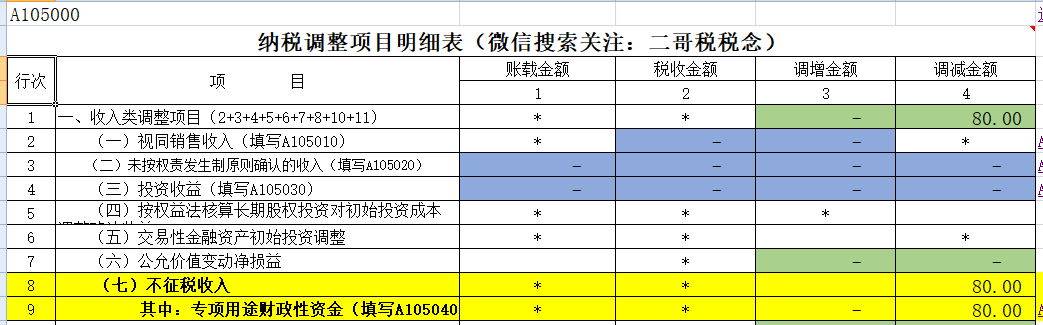

分錄就做完了,當你計入了80萬的損益,但是我們這部分要做不征稅的處理,所以在做納稅申報的時候需要調整,具體如何調整呢?

調整涉及A105040表,調整如下:

由于我們要把這筆財政資金按照不征收處理,所以需要把當年計入損益的調整出來不計稅,當你從財務賬務我們看到結轉了80萬到收益,所以如圖所示,我們調整80萬。

關鍵的地方來了,很多朋友覺得,80萬不納稅真好,假如稅率是25%,節約了80*25%的稅,其實,你想多了。

這里你一定要注意的是,如果企業按不征收收入申報,那么這筆補貼對應的支出也不能扣除。

你看我們前面的分錄,我們這80萬的用途是進入了公司的成本(電費支出),所以這80萬的成本所得稅是規定你不能扣除的,你不能這頭享受了不征稅申報,那頭成本還多扣,沒有這種好事。國家給你80萬已經不征收了,你這80萬還要稅前扣除抵所得稅,那肯定不行,所以還的調整出來。

所以,你看,總的就是一增一減,調整了個寂寞!!!

我們連續性看看2021年的實際情況

2021年分錄

1、收到政府補助

借:銀行存款 70萬

貸:遞延收益 70萬

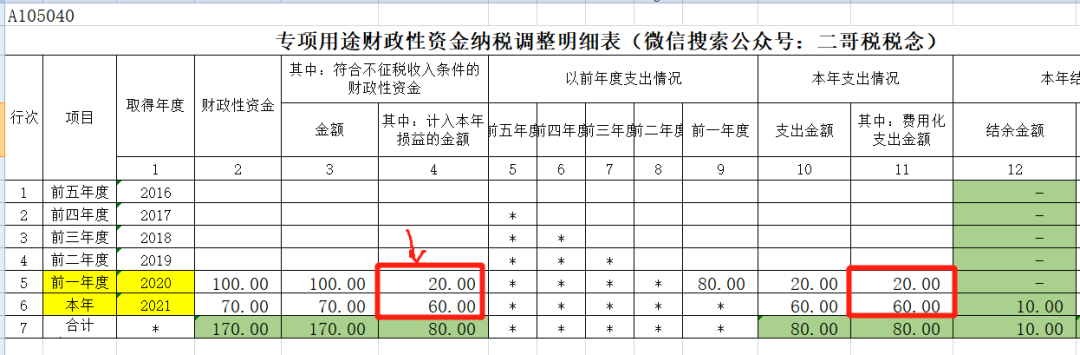

2、企業2021年實際使用補助支付電費80萬,其中20萬是上年結余的資金,60萬是2021年收到的財政資金。

借:主營業務成本 80萬

貸:銀行存款 80萬 (專項資金支付)

同時結轉遞延收益

借:遞延收益 80萬

貸:其他收益 80萬

分錄就是如上了,那2021年的納稅申報表怎么調整呢?這里有一個延續性使用的情況。

這個表格其實是一個臺賬,記錄了我們不征收收入的專項使用情況,這個表格這樣填寫就是讓你看到,你的資金使用情況。

2021年計入當期損益的一共80萬,其中20萬是使用的2020年結余的,所以填寫在2020年欄次,那么2020年的資金就用完了,余額是0,2021年收到70萬,用了60萬,還剩下10萬。

當你計入損益的80萬納稅調增,同時計入成本的80萬納稅調減。同樣也是一增一減,調整了個寂寞!

其實這就是不征收收入的調整。

有么有意思?意義不大,真的,而且你看到表格還有個五年期限,為什么這樣設置,也是有政策規定的。

財稅[2011]70號規定,企業將符合本通知第一條規定條件的財政性資金作不征稅收入處理后,在5年(60個月)內未發生支出且未繳回財政部門或其他撥付資金的政府部門的部分,應計入取得該資金第六年的應稅收入總額;計入應稅收入總額的財政性資金發生的支出,允許在計算應納稅所得額時扣除。

什么意思,也就是2021年假如剩下的這10萬,企業一直沒用,也沒退回去,那5年后,就并入交稅了,給你五年的時間用,所以表格就是這個意思,當然你如果交稅,那10萬的對應的支出也不用納稅調整了。

很多納稅人朋友一聽到不征收收入眼睛就放光,但是可能忽略了支出部分也要對應調整出來這個規定,實際上呢,大部分情況,都是調整個寂寞……

與其如此,還不如不調,收到當期直接納稅,成本也能扣除,結果也是一樣的。當然也可能不一樣,有遞延納稅的效果。

為什么這么說呢?

比如這個案例,當期收到了100萬,如果不采用不征收處理,實際收到當期就要全部納稅,申報100萬,但是實際我們只計入損益80萬,成本也支出的80萬,我們還是要先納稅調增20萬先交稅,然后后期再納稅調減。這里就比不征收收入處理有個先納稅的時間差的發生。

雖然有遞延納稅的效果,但是有些情況其實選擇不征收操作還是不劃算的。。

比如我們取得的政府補助是用于研發的,我們知道研發費用是有加計扣除政策的,如果為了享受不征收收入申報,導致支出不能扣除,那損失的加計扣除的這部分是得不償失的。

所以,你企業取得政府補助就是符合不征收條件,你選擇按照不征收申報嗎?

這個問題你還很要仔細琢磨琢磨。

以上舉例的的還僅僅是和收益相關的補助,于資產相關的補助如果按不征收申報,資產折舊的部分也要調整,這個調整還要麻煩一些,需要填寫5080表,但是結果也是調整個寂寞,增加會計人員工作量。

總之,不征收收入看似一個優惠政策,其實并不是。是否需要適用,還需仔細斟酌。

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。