.

留抵稅額可否抵減,增值稅預交稅款形成的欠稅?

2022-06-07

2022-06-07

154

154

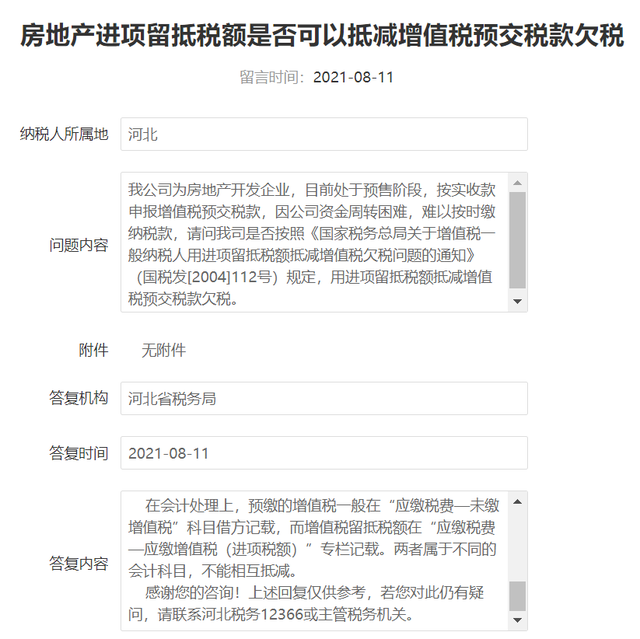

問題內容:我公司為房地產開發企業,目前處于預售階段,按實收款申報增值稅預交稅款,因公司資金周轉困難,難以按時繳納稅款,請問我司是否按照《國家稅務總局關于增值稅一般納稅人用進項留抵稅額抵減增值稅欠稅問題的通知》(國稅發[2004]112號)規定,用進項留抵稅額抵減增值稅預交稅款欠稅。答復機構:河北省稅務局答復時間:2021-08-11答復內容:您好!您提交的問題已收悉,現針對您所提供的信息回復如下:根據《河北省國家稅務局關于全面推開營改增有關政策問題的解答(之二)》的規定:七、關于房地產開發企業增值稅留抵稅額是否可以抵減預繳稅款問題房地產開發企業的增值稅留抵稅額不能抵減預繳稅款。例如:2016年8月,某適用一般計稅方法的房地產開發企業取得不含稅銷售收入1000萬元,應當預繳增值稅30萬元,當月該公司留抵稅額50萬元。此時,該公司應當繳納預繳增值稅30萬元,50萬元留抵稅額繼續留抵,而不允許以留抵稅額抵減預繳稅額。在納稅申報上,當月有留抵稅額時,《增值稅納稅申報表》主表第24行“應納稅額合計”為0,第28行“分次預繳稅額”也為0,可見不能相互抵減。在會計處理上,預繳的增值稅一般在“應繳稅費—未繳增值稅”科目借方記載,而增值稅留抵稅額在“應繳稅費—應繳增值稅(進項稅額)”專欄記載。兩者屬于不同的會計科目,不能相互抵減。感謝您的咨詢!上述回復僅供參考,若您對此仍有疑問,請聯系河北稅務12366或主管稅務機關。——————

標題:房地產進項留抵稅額是否可以抵減增值稅預交稅款欠稅內容:尊敬的領導!我公司為房地產開發企業,目前開發的項目暫未交付業主,按實收款申報增值稅預交稅款,因公司資金周轉困難,難以按時繳納稅款,請問我司是否按照《國家稅務總局關于增值稅一般納稅人用進項留抵稅額抵減增值稅欠稅問題的通知》(國稅發[2004]112號)規定,用進項留抵稅額抵減增值稅預交稅款欠稅。辦件編號 JZXX20210301276提交時間 2021-03-22 16:05處理情況 處理狀態 處理完畢答復內容 根據《關于增值稅一般納稅人用進項留抵稅額抵減增值稅欠稅問題的通知》的規定,期末留抵稅額可以抵減增值稅欠稅。答復機構 貨物和勞務稅處答復時間 2021-03-26 08:52————————一般納稅人能否用進項留抵稅額抵減預繳增值稅欠稅?問題內容:根據國稅發【2004】112號文件,進項留抵稅額抵減增值稅欠稅,該欠稅是否包含房地產公司在預售階段的預繳增值稅欠稅?答復機構:稅務總局江西省稅務局答復時間:2022-05-13答復內容:國家稅務總局江西省12366納稅服務中心答復:尊敬的納稅人您好!您提交的問題已收悉,此前已有工作人員通過電話與留言人核實到“貴公司項目所在地和機構所在地是在同一地”,后將提交的留言轉辦至相關部門,現答復內容如下:根據《國家稅務總局關于增值稅一般納稅人用進項留抵稅額抵減增值稅欠稅問題的通知》(國稅發[2004]112號)第一條規定,對納稅人因銷項稅額小于進項稅額而產生期末留抵稅額的,應以期末留抵稅額抵減增值稅欠稅。而增值稅欠稅包括房地產公司在預售階段的預繳增值稅欠稅,應使用留抵稅額抵減欠稅,有余額符合條件的可以按規定辦理留抵退稅。————————【晶晶亮讀后感】同樣一個問題,不同的稅局有不同的回復,有說不能抵減,有說可以抵減。到底能不能抵減呢?我們仔細看一下回復,就會發現河北稅局的回復是:房地產開發企業的增值稅留抵稅額不能抵減預繳稅款。而企業問的是:是否可以抵減增值稅預交稅款欠稅?預交稅款和預交稅款欠稅是不一樣的。在預繳環節肯定是不能直接去抵減進項稅留抵稅額。如果企業申報了預交稅款之后沒有按期繳納,才會形成欠稅。在形成欠稅后,按照安徽稅局和江西稅局的答復,可以適用國稅發[2004]112號,用進項稅留抵稅額去抵減增值稅欠稅。江西稅局的回復,有一個細節需要注意,前期人工電話核實“貴公司項目所在地和機構所在地是在同一地” 。這意味著欠稅和繳稅面對的是同一個國庫,這是辦理留抵稅額抵減欠稅的一個前提。

有人會說,那項目所在地和機構所在地不是同一地,該怎么辦呢?以前可能沒辦法,現在很簡單啊。先在機構所在地辦理留抵退稅,收到錢以后再去項目所在地繳清欠稅,相當于是留抵稅額抵減了欠稅,一樣達成了目的。

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。