一、基本案情

擬IPO企業為滿足臨時性資金周轉需求,往往會向金融機構或控股股東進行借貸,需要注意的是,擬IPO企業進行借貸需要滿足金融、稅務、會計及證券監管等多方面的要求,本文就企業借貸涉及的稅務問題進行如下梳理:

1、企業借款發生的利息支出是否可以稅前扣除?

根據《企業所得稅法實施條例》第三十七條的規定,企業在生產經營活動中發生的合理的不需要資本化的借款費用,準予扣除。

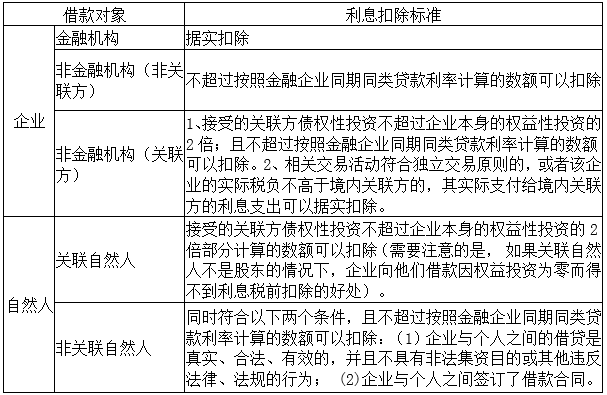

2、利息扣除標準

3、同期同類貸款利率如何確定?

根據《國家稅務總局關于企業所得稅若干問題的公告》(國家稅務總局公告2011年第34號的規定,“同期同類貸款利率”是指在借款合同簽訂時,在貸款期限、貸款金額、貸款擔保以及企業信譽等條件基本相同下,本省任何一家金融企業提供貸款的利率。既可以是金融企業公布的同期同類平均利率,也可以是金融企業對某些企業提供的實際貸款利率。

4、簽訂借款合同是否需要繳納印花稅?

企業與金融機構簽訂的借款合同需要繳納印花稅,按萬分之零點五貼花,企業與非金融機構及自然人簽訂的借款合同無需繳納印花稅。

企業與金融機構簽訂委托貸款合同是否需要繳納印花稅,實務中存在爭議。委托貸款,是指委托人提供資金,由商業銀行(受托人)根據委托人確定的借款人、用途、金額、幣種、期限、利率等代為發放、協助監督使用、協助收回的貸款。筆者認為在委托貸款合同中,金融機構的身份是代理人而非出借人,企業實際上是向委托人而非金融機構借款,因此無需按照“借款合同”稅目計算繳納印花稅。

5、借貸雙方的增值稅如何處理?

(1)無論是自然人還是企業提供貸款服務,均應以提供貸款服務取得的全部利息及利息性質的收入為銷售額,依法繳納增值稅。

(2)企業接受貸款服務所支付的貸款利息支出不允許進項抵扣,且企業接受貸款服務向貸款方支付的與該筆貸款直接相關的投融資顧問費、手續費、咨詢費等費用,其進項稅額亦不得從銷項稅額中抵扣。

6、企業間無償借款是否需要繳納增值稅?

根據36 號文附件1 《營改增試點實施辦法》第十四條的規定,企業之間發生資金借貸行為,即使貸款方沒有收取利息,只要其不屬于用于公益事業或者以社會公眾為對象的,亦視同提供貸款服務,應繳納增值稅。

根據《財政部 稅務總局關于明確養老機構免征增值稅等政策的通知》(財稅〔2019〕20號)及《財政部 稅務總局關于延長部分稅收優惠政策執行期限的公告》(財政部稅務總局公告2021年第6號)的規定,自2019年2月1日至2023年12月31日期間,對企業集團內單位(含企業集團)之間的資金無償借貸行為,免征增值稅。

7、投資者投資未到位而發生的利息支付問題

根據《關于企業投資者投資未到位而發生的利息支出企業所得稅前扣除問題的批復》(國稅函[2009] 312 號)的規定,凡企業投資者在規定期限內未繳足其應繳資本額的,該企業對外借款所發生的利息,相當于投資者實繳資本額與在規定期限內應繳資本額的差額應計付的利息,其不屬于企業合理的支出,應由企業投資者負擔,不得在計算企業應納稅所得額時扣除。

計算公式為:

企業每一計算期不得扣除的借款利息=該期間借款利息額×該期間未繳足注冊資本額÷該期間借款額

企業一個年度內不得扣除的借款利息總額為該年度內每一計算期不得扣除的借款利息額之和。

例:某企業2021年1月1日成立,注冊資本500萬元,公司章程約定注冊資本自成立時一次到位。2021年1月1日注冊資本第一次到位350萬元,7月1日又到位100萬元,其余投資截至2021年底尚未到位。2021年3月1日該企業向銀行取得貸款200萬元,利率6%,貸款期限一年。假設不存在其他的利息費用,2021年該企業稅前不得扣除的利息為?

2019年3月1日至6月30日不得扣除的利息=(200*6%/12*4)*150/200=3萬

2019年7月1日至12月31日不得扣除的利息=(200*6%/12*6)*50/200=1.5萬

2019年合計不得扣除的利息=3+1.5=4.5萬元

注:鑒于2014年《公司法》將股東實繳資本制改為認繳資本制,筆者認為上述規定里的“規定期限”應以公司章程約定的出資時間為準。

8、企業集團統借統還稅務問題

(1)企業集團統借統還增值稅問題

根據《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)附件3《營業稅改征增值稅試點過渡政策的規定》,企業集團或企業集團中的核心企業以及集團所屬財務公司按不高于支付給金融機構的借款利率水平或者支付的債券票面利率水平,向企業集團或者集團內下屬單位收取的利息,免征增值稅。統借方向資金使用單位收取的利息,高于支付給金融機構借款利率水平或者支付的債券票面利率水平的,應全額繳納增值稅。

(2)企業集團統借統還企業所得稅問題

在統借統還業務中,實際使用款項的單位需要向統借方支付利息,該利息支出究竟是按向金融企業的借款利息支出在企業所得稅前扣除,還是按向關聯方的非金融企業借款利息支出標準在企業所得稅前扣除?現行稅法對該問題并無明確規定,實務中也存在爭議。

《中國農業生產資料集團公司所屬企業借款利息稅前扣除問題》(國稅函[2002]837號,目前已全文廢止)對上述問題曾有過規定,837號通知認為“集團公司統一向金融機構借款,所屬企業申請使用,只是資金管理方式的變化,不影響所屬企業使用的銀行信貸資金的性質,不屬于關聯企業之間的借款”。然而837號通知已于2016年5月27日起全文廢止,且國家稅務總局曾于2011年就“國稅函[2002]837號文件執行效率問題”在網站上做過簡要回復,國家稅務總局認為“國稅函[2002]837號是對中國農業生產資料集團公司個案規定,該文件未抄送全國,不具有普遍適用性。根據《國家稅務總局關于印發<特別納稅調整實施辦法[試行]>的通知》(國稅發[2009]2號)第八十五條、八十七條規定,關聯債權投資包括關聯方以各種形式提供擔保的債權性投資,包括直接或間接關聯債權投資實際支付的利息、擔保費、抵押費和其他具有利息性質的費用。因此,企業集團從銀行貸款后,轉借給所屬企業,應該認定為關聯方借款。”

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。