最近,網上有一個合伙企業轉讓限售股的案件引發了大家的關注:

國家稅務總局合肥市稅務局稽查局

稅務處理決定書

合稅稽處〔2021〕122號

安徽歐擎海泰投資合伙企業(有限合伙):(納稅人識別號:913401005888567069)

我局對你單位(地址:安徽省廬陽區亳州路32號504室)2014年1月1日至2017年12月31日涉稅情況進行了檢查,違法事實及處理決定如下:

一、違法事實

(一)增值稅問題

2012年12月,你單位對外投資人民幣90000000.00元,全額投向合肥國軒高科動力能源有限公司,其中增資投資金額85300000.00元,對賭投資金額4700000.00元。2015年4月,深交所上市公司江蘇東源電器集團股份有限公司(股票代碼002074)實施發行股份購買國軒高科股份的資產交易,國軒高科通過此次重大資產重組實現上市,你單位前期投資于國軒高科的股份被東源電器一并購買,你單位通過此次交易取得國軒高科股份有限公司限售股股份24335383股,該限售股于2016年5月16日解禁, 2016年6月13日,你單位通過大宗交易將上述限售股全部賣出,獲得交易收入810716384.61元,同時累計產生交易費用1616542.53元。

據江蘇東源電器集團股份有限公司董事會2014-002號《江蘇東源電器集團股份有限公司關于籌劃重大事項停牌公告》(證券代碼002074),該股票于2014年4月1日開市起停牌。經查詢深交所交易信息,該股票2014年3月31日收盤價為7.30元/股。

你單位2016年6月轉讓其持有的合肥國軒高科動力能源有限公司限售股24335383股,獲得股權交易收入810716384.61元,發生交易費用1616542.53元。上述行為屬金融商品轉讓,未申報繳納2016第二季度增值稅 18485960.13元((810716384.61+1616542.53-7.3×24335383)/1.03×3%)。

(二)附加稅費問題

你單位2016第二季度少繳增值稅18485960.13元,相應少繳城市維護建設稅1294017.21元、教育費附加554578.80元、地方教育附加369719.20元。

(三)個人所得稅問題

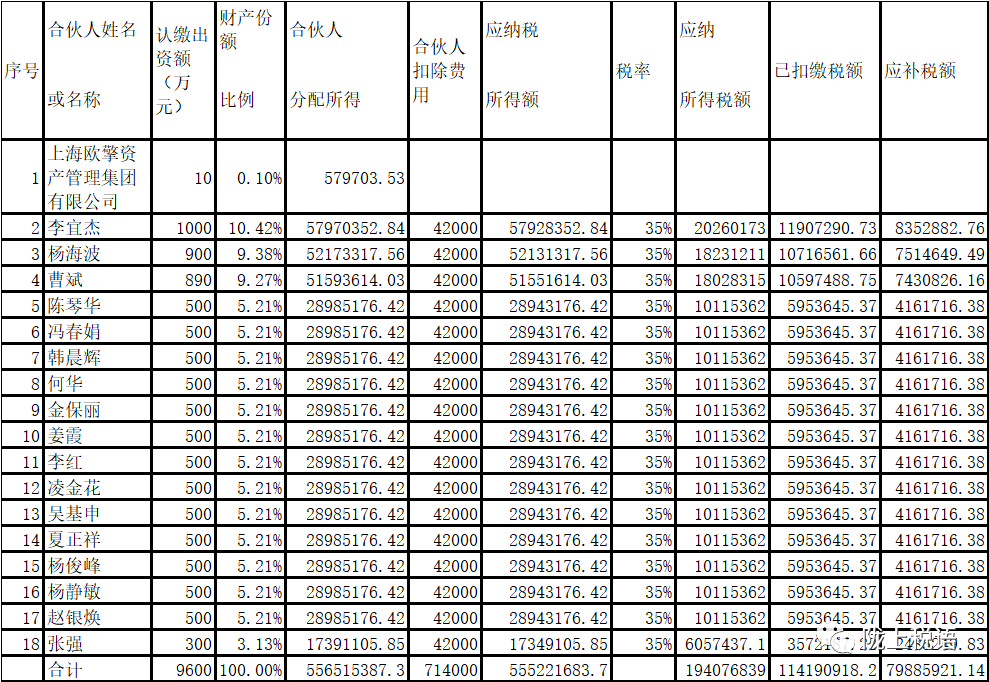

你單位2016年會計利潤總額721171401.29元,扣除當年查補上述稅費20704275.34元,彌補以前年度虧損4822891.81元后,你單位投資總收益695644234.14元。扣除資產管理人20%的提成后,18名合伙人(含資產管理人兼法人合伙人1名)可分配利潤共計556515387.31元,其中李宜杰等17人應納稅所得額555221683.74元,應納個人所得稅194076839.31元,已代扣代繳個人所得稅114190918.17元,應補個人所得稅79885921.14元。其中各合伙人補稅明細如下表:

二、處理決定及依據

(一)根據《財政部、國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)附件1.《營業稅改征增值稅試點實施辦法》第一條第一款“在中華人民共和國境內(以下稱境內)銷售服務、無形資產或者不動產(以下稱應稅行為)的單位和個人,為增值稅納稅人,應當按照本辦法繳納增值稅,不繳納營業稅”、第十六條“增值稅征收率為3%,財政部和國家稅務總局另有規定的除外”、第十九條 “小規模納稅人發生應稅行為適用簡易計稅方法計稅”、第三十四條“簡易計稅方法的應納稅額,是指按照銷售額和增值稅征收率計算的增值稅額,不得抵扣進項稅額。應納稅額計算公式:應納稅額=銷售額×征收率”、第三十五條“簡易計稅方法的銷售額不包括其應納稅額,納稅人采用銷售額和應納稅額合并定價方法的,按照下列公式計算銷售額:銷售額=含稅銷售額÷(1+征收率)”、附《銷售服務、無形資產、不動產注釋》第一條第(五)項第4目“金融商品轉讓,是指轉讓外匯、有價證券、非貨物期貨和其他金融商品所有權的業務活動。其他金融商品轉讓包括基金、信托、理財產品等各類資產管理產品和各種金融衍生品的轉讓”、《關于營改增試點若干征管問題的公告》(國家稅務總局公告2016年第53號)第五條第(三)項之規定:“單位將其持有的限售股在解禁流通后對外轉讓的,按照以下規定確定買入價:因上市公司實施重大資產重組形成的限售股,以及股票復牌首日至解禁日期間由上述股份孳生的送、轉股,以該上市公司因重大資產重組股票停牌前一交易日的收盤價為買入價”之規定,追繳你單位2016年第二季度增值稅18485960.13元。

(二)根據《中華人民共和國城市維護建設稅暫行條例》第二條“凡繳納消費稅、增值稅、營業稅的單位和個人,都是城市維護建設稅的納稅義務人,都應當依照本條例的規定繳納城市維護建設稅”、第三條“城市維護建設稅,以納稅人實際繳納的消費稅、增值稅、營業稅稅額為計稅依據,分別與消費稅、增值稅、營業稅同時繳納”、第四條“城市維護建設稅稅率如下:納稅人所在地在市區的,稅率為7%;納稅人所在地在縣城、鎮的,稅率為5%;納稅人所在地不在市區、縣城或鎮的,稅率為1%”等規定,追繳你單位2016年第二季度城市維護建設稅1294017.21元。

根據《征收教育費附加的暫行規定》第二條“凡繳納消費稅、增值稅、營業稅的單位和個人,除按照《國務院關于籌措農村學校辦學經費的通知》(國發〔1984〕174號文)的規定,繳納農村教育事業費附加的單位外,都應當依照本規定繳納教育費附加”、第三條第一款“教育費附加,以各單位和個人實際繳納的增值稅、營業稅、消費稅的稅額為計征依據,教育費附加率為3%,分別與增值稅、營業稅、消費稅同時繳納”等規定,追繳你單位2016年第二季度教育費附加554578.80元。根據《安徽省地方教育附加征收和使用管理暫行辦法》(財綜〔2011〕349號) 第二條“凡我省行政區域內繳納增值稅、營業稅、消費稅的單位和個人,應當依照本辦法規定繳納地方教育附加”、第三條“地方教育附加以單位和個人實際繳納的增值稅、營業稅、消費稅稅額為計征依據,計征比率為2%”等規定,追繳你單位2016年第二季度地方教育附加369719.20元。

(三)根據《中華人民共和國個人所得稅法》(2011年修正)第一條第一款“在中國境內有住所,或者無住所而在境內居住滿一年的個人,從中國境內和境外取得的所得,依照本法規定繳納個人所得稅”、第二條第二項“個體工商戶的生產、經營所得,應納個人所得稅”、《關于個人獨資企業和合伙企業投資者征收個人所得稅的規定》(財稅〔2000〕91號)第三條“個人獨資企業以投資者為納稅義務人,合伙企業以每一個合伙人為納稅義務人(以下簡稱投資者)”、第四條“個人獨資企業和合伙企業(以下簡稱企業)每一納稅年度的收入總額減除成本、費用以及損失后的余額,作為投資者個人的生產經營所得,比照個人所得稅法的“個體工商戶的生產經營所得”應稅項目,適用5%~35%的五級超額累進稅率,計算征收個人所得稅”、第二十二條“投資者應向企業實際經營管理所在地主管稅務機關申報繳納個人所得稅。投資者從合伙企業取得的生產經營所得,由合伙企業向企業實際經營管理所在地主管稅務機關申報繳納投資者應納的個人所得稅,并將個人所得稅申報表抄送投資者”之規定,追繳你單位2016年個人所得稅79885921.14元。

(四)根據《中華人民共和國稅收征收管理法》第三十二條“納稅人未按照規定期限繳納稅款的,扣繳義務人未按照規定期限解繳稅款的,稅務機關除責令限期繳納外,從滯納稅款之日起,按日加收滯納稅款萬分之五的滯納金”規定,對你單位少繳納的增值稅、城市維護建設稅、個人所得稅,自滯納稅款之日起,按日加收萬分之五的滯納金。

經計算,你單位2016年第二季度增值稅、城市維護建設稅滯納天數為651天(2016年7月16日至2018年4月27日),應分別加收滯納金(增值稅)6017180.02元、滯納金(城市維護建設稅)421202.60元;2016年度個人所得稅滯納天數為392天(2017年4月1日至2018年4月27日),應加收滯納金(個人所得稅)15657640.54元。

限你單位自收到本決定書之日起15日內到國家稅務總局合肥市廬陽區稅務局將上述稅款及滯納金繳納入庫,并按照規定進行相關賬務調整。逾期未繳清的,將依照《中華人民共和國稅收征收管理法》第四十條規定強制執行。

你單位若同我局在納稅上有爭議,必須先依照本決定的期限繳納稅款及滯納金或者提供相應的擔保,然后可自上述款項繳清或者提供相應擔保被稅務機關確認之日起六十日內依法向國家稅務總局合肥市稅務局申請行政復議。

國家稅務總局合肥市稅務局稽查局

二O二一年十二月十日

【讀后感】

該案的案情不算復雜,就是合伙企業轉讓了一筆限售股,沒有繳增值稅及附加稅費,個人合伙人也沒有繳足個人所得稅。這個案件里值得關注的幾個看點是:

1、為什么計算增值稅的時候,會把交易費用加進去計算?因為金融商品增值稅的計稅依據是賣出價減去買入價,并不能扣減費用。該合伙企業取得的收入,已經被證券交易所扣減了交易費用,所以需要加上,才是賣出價。

2、為什么計算合伙企業利潤的時候,扣除相關稅費的時候,把繳納的增值稅也扣除了?如果調增的收入是不含增值稅的,計算利潤時候,扣減稅費不能包括增值稅。如果調增的收入是含稅的,計算利潤時候,扣減稅費需要包括增值稅。這個道理很容易明白,無需教條。

3、為什么銷售額都上億元了,還適用小規模納稅人3%的征收率?

因為之前該合伙企業是小規模納稅人,盡管本次發生金融商品轉讓銷售額上億元了,但也只能是發生該筆銷售之后,才能達到一般納稅人的標準,才能認定為一般納稅人。

4、為什么滯納金會截止在2018年4月27日?該決定書沒有提到,但并不難推測。因為在檢查期間發現問題,計算出應補繳的稅款后,該公司就馬上預繳了查補的稅款,及時停止了滯納金的計算。這是一個很明智的做法,不要等到稅務處理決定書下達。所有接受稽查的企業都應該借鑒該做法,避免不必要的經濟損失。

該案也有個別值得商榷的地方,比如個人所得稅的追繳對象問題,但我相信當地稅務機關既然這么做了決定,并非不了解相關政策規定,歷時四年的案子,肯定是經過了反復討論和向上請示,再有爭議也都需要最后的一錘定音。

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。