01

背景事實簡介

A公司在其《首次公開發行股票并在科創板上市招股說明書》中披露以下內容:

A公司設立時,鑒于自然人股東B的外籍身份,出于公司設立登記便利性的考慮,B對A公司的出資由其胞弟C代為持有,B本人擔任A公司法定代表人、總經理并實際負責A公司運營。2015年2月5日,B與C簽訂《股權代持協議》,約定C對A公司的出資額826.12萬元(占A公司設立時注冊資本27.5375%)系代B持有。2018年11月,B與C簽訂《股權轉讓協議書》,將本次代持股份予以解除。

2018年11月28日,B與C簽訂《股權轉讓協議書》,由B受讓C代其持有的A公司826.12萬元出資額。本次股權轉讓為股權代持的還原。B為美籍華人,本次股權轉讓涉及A公司由內資轉為中外合資企業,某評估公司對A公司全部權益價值進行了評估,并于2018年9月5日出具《資產評估報告》,確認:截至2018年6月30日,A公司經評估凈資產價值為4,248.64萬元。

根據雙方簽訂的《股權轉讓協議書》,受讓方支付了相應的股權轉讓價款,由于本次股權轉讓實質為股權代持還原,C就上述轉讓事項繳納個人所得稅后,將剩余相關款項退回B。

02

討論問題歸納

本案例雖然并未披露代持股東繳納了多少個人所得稅及其他相關細節,但根據本案例披露的信息,持股相關方對A公司價值進行了評估,我們猜測,代持人很可能是按照評估價值計算并繳納了個人所得稅。這有可能是A公司股東在考慮稅負成本、溝通成本與上市時間和合規需求后選擇的結果。那么,是否前述稅務處理方式是代持還原安排合規處理的唯一出路,是否還有其他選擇?從本案例出發,我們認為至少有一個核心問題值得進一步討論:在存在股權代持關系的情況下,代持還原是否屬于稅法規定的應稅交易?

03

代持還原的所得稅稅務處理

1.稅收法規層面有關股權代持還原的稅務處理規定

代持有關安排的稅務處理,一直以來是一個存在爭議的領域,主要原因在于稅收法規層面對此規定非常有限。

根據《國家稅務總局關于企業轉讓上市公司限售股有關所得稅問題的公告》(國家稅務總局公告2011年第39號,“39號文”),因股權分置改革造成原由個人出資而由企業代持的限售股轉讓的稅務處理如下:一是企業對外轉讓上述限售股的收入,應作為企業應稅收入計算納稅,轉讓收入余額轉付給實際所有人時不再納稅;二是依法院判決、裁定等原因,通過證券登記結算公司,企業將其代持的個人限售股直接變更到實際所有人名下的,不視同轉讓限售股。

在39號文規定的第二種情形下,企業和個人之間的代持限售股還原交易被定性為不屬于轉讓限售股的交易,因此不應繳稅。但該文涉及的情形只是企業代個人持有限售股相關安排的稅務處理,對于其他情形并未明確。因此實踐中,不同地方稅務機關對于代持有關安排的稅務處理也出現了不同的理解。

2.實踐中關于股權代持還原稅務處理的認定

實踐中,有部分觀點認為,在有證據證明存在代持法律關系的前提下,代持還原安排的稅務處理可以參照39號文規定進行處理,即不視為應稅交易,代持人和被代持人均無需繳納所得稅。

然而,也有人持有不同觀點。例如,本案個人代持還原按照股權轉讓形式處理,并由代持人繳納相應所得稅。又比如,2020年7月,國家稅務總局廈門市稅務局針對《關于降低廈門股權代持關系下實際出資人雙重稅負的提案》(市十三屆政協四次會議第1112號)出具了一則回函[1],對于代持相關安排的稅務處理進行了答復。在該答復中,廈門市稅務局認為,39號文的適用情形僅限于限售股。對于其他情形的代持安排,顯名股東作為登記在股東名冊上的股東,可以依股東名冊主張行使股東權利,依據《中華人民共和國企業所得稅法》《中華人民共和國個人所得稅法》,是符合稅法規定的轉讓股權和取得投資收益的納稅人,其取得股息紅利所得、股權轉讓所得,應當依法履行納稅義務。[2]而隱名股東區分自然人股東和企業股東進行了不同處理:對于自然人,廈門市稅務局認為顯名股東將取得的稅后股息紅利所得、股權轉讓所得,轉付給隱名股東(自然人),不屬于法律規定應當繳納個人所得稅的所得;對于企業,廈門市稅務局認為隱名股東(企業)從顯名股東取得基于代持合同關系產生的所得,不屬于法定的不征稅收入和免稅收入,應當按照企業所得稅法規定繳納企業所得稅。

基于前述答復內容,不難看出,廈門市稅務局是傾向于從形式出發,將民事法律關系中的代持人認定為其所參與外部安排的納稅義務人,而代持人與被代持人之間的內部安排則單獨根據交易形式、納稅人性質進行稅務處理。暫且不討論廈門市稅務局上述答復的法律效力問題,但就答復的內容而言,我們認為是值得商榷的。

實踐中也存在這樣的案例:在股權代持人按照要求轉讓股權時,稅務機關要求對代持人征稅并處以罰款,而公安機關認為因存在代持關系,被代持人應作為實際納稅人繳納稅款,進而對被代持人立案偵查最終法院認定被代持人犯逃稅罪的情況。

3.基于民商事法律關系討論代持還原的稅務處理

隨著經濟發展以及民商事活動的不斷創新和日益復雜化,稅法難以對所有民商事法律行為對應的稅務問題都進行明確的規定。但我們不能僅僅因法規的不清晰不明確即進行武斷的推論,而是應該小心探尋對各類交易進行稅收處理的法律邏輯和本質。“稅收法律關系本身是對經濟活動的反映,從稅收中性的角度出發,稅收是要以經濟業務為對象進行規劃和設計的。由于民商事法律關系事實上是對市場經濟活動最直接的法律映射,因此,稅收法律關系就自然應當以民事法律關系為基礎”[3]。在稅收法規存在不清晰不明確的情況下,我們需要回歸到民商事法律關系的本質尋找答案。

(1)所得稅征稅的本質是對納稅人實現的經濟利益征稅

首先,《個人所得稅法》和《企業所得稅法》均規定,對納稅人的“所得”征稅,就財產轉讓而言:

因此,按照稅收法定原則,除非另有法律法規明確規定,任何個人或企業均無需就其未取得的所得繳納所得稅。

關于何謂“取得”,這是另一個值得探討的話題。為簡化討論,本文暫且將“取得”的概念簡化為納稅人實現的經濟利益流入。

(2)在代持還原安排中,代持人并未進行“轉讓”交易,并未取得所得

就代持還原安排而言,代持人是否取得了所得稅法所規定的應稅所得這一問題,我們認為對于39號文規定未能明確涵蓋的范圍,應當以其民商事法律關系為基礎進行分析,從以下兩個方面討論:1)代持人是否持有據以產生所得的財產權益,即代持人是否具有擁有及支配公司股權權益的權利;2)代持人的代持還原安排是否產生了可歸屬于代持人的經濟利益。

首先,對于代持這種民事法律行為,在不存在法定無效事由的情況下,不論是現行的法規還是司法案例,都是對其合法性和效力予以認可的。例如,根據最高人民法院關于適用《中華人民共和國公司法》若干問題的規定(三)(2020修正)第二十四條、第二十五條,對于代持合同效力及實際股東的權利主張予以肯定。再如,最高人民法院的(2020)最高法民申6134號裁定書,對于母子之間的代持事實及其實際履行也予以認可。因此,在代持法律關系合法有效的情況下,我們可以進一步探討其本質內涵。

其次,股權代持實際是基于股權代持協議而在實際股東和代持人之間建立起的一種“委托關系”。實際股東委托代持人以代持人的名義持有股權、按照實際股東的意志或者為了實際股東的利益行使股東權利,投資收益或虧損由實際股東享有和承擔。關于這種“委托關系”,學術界有“委托合同說”、“代理說”、“信托說”等。對于代持法律關系的學術界定暫且不論,但我們能夠看出的是,實際股東和代持人內部形成了一種委托關系,代持人代為持有、管理實際股東的股權,股權的實際所有人是實際股東,而不是代持人。這一法律關系決定了股權代持還原的本質,其實是實際股東和代持人之間“委托關系”的解除。

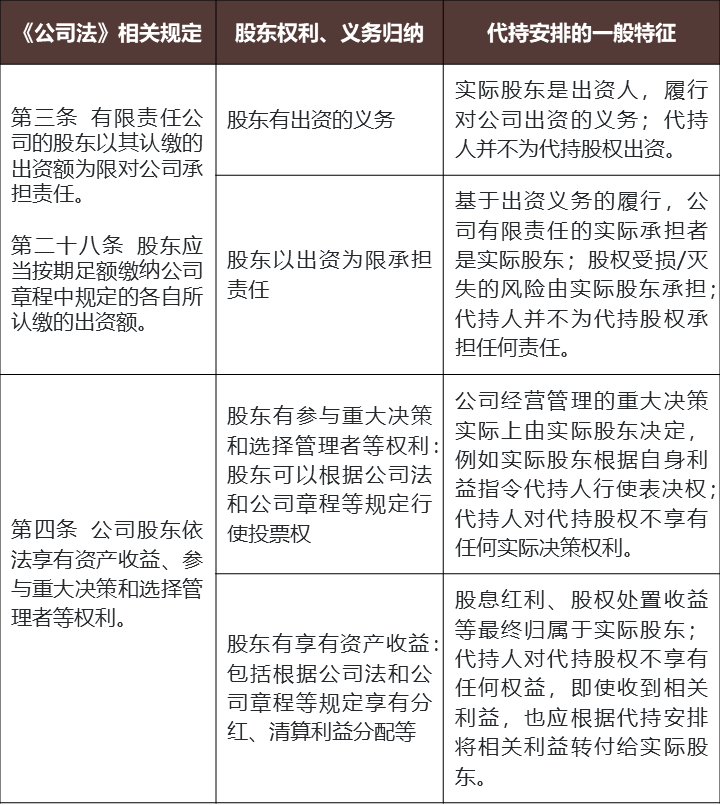

再次,從代持安排的實際結果來看,代持人也并不具有擁有及支配公司股權權益的權利,這一點也可以從實際股東和代持人所實際享有和承擔的權利義務中找到答案,下表以有限責任公司為例:

(點擊查看大圖)

從上述分析可以看出,從代持人和實際股東的內部關系來看,二者形成了委托持股的關系。從代持安排的實際結果來看,股權的實際所有人是實際股東,代持人實質上并不“擁有”、“支配”其代持股權,代持人并不持有據以產生所得的財產權益。進而,代持還原(或者委托關系解除)的安排產生的結果只是財產返還,即代持人將代持股權返還給實際股東,而不發生股權所有權的轉讓。代持人也不會因代持還原而產生可歸屬于其自身的經濟利益。

(3)僅以法律形式為理由對代持還原進行征稅實際上還會造成很多問題,本質上也是稅務機關違背實質課稅原則而尋求以表面法律形式替代的不合理實踐

就代持還原安排而言,如果對代持人征稅,就需要直接面對代持人本身事實上并未對股權發生實際的成本支付,自身的納稅狀況也可能與被代持人并不相同,同時需要確定如何處理在取得所得納稅后再轉移給被代持人的情形。以代持人和被代持人同為公司為例:1)代持人從法律和會計上都不會確認投資成本,而在此情況計算投資所得時是否就直接否認投資成本還是準用被代持人的成本(以表面的資金投入為準),申報表上出現的稅會差異如何調整?2)如果代持人在代持還原時存在虧損,是否可以利用這一虧損,在代持還原之后,被代持人是否又可以增加自身的投資成本?3)代持人勢必要將相應的所謂對價歸還給被代持人,或者雙方只會約定名義對價,這種情況又如何處理?

回到稅法的本意,事實上,稅收法律關系在代持上的否認態度主要來源于稅務機關能否以及應否查明相關交易的事實,而不是僅以表面的方式來征稅,試圖以此規避任何對交易的實質性判斷。在現行的稅法和法律體系下,稅務機關其實可以從歷史的資金流、投票表決程序、代持的其他歷史證據形成對代持還原真實性和合理性的判斷。以舉證責任來劃分是否認可代持還原本身是更為合理的稅務處理規則,而不能僅僅以法律形式審核來替代。

綜上,本文認為,在存在代持關系的安排中,1)代持人沒有持有據以產生所得的財產權益,即代持人不具有擁有及支配公司股權權益的權利;2)代持人的代持還原安排不產生可歸屬代持人的經濟利益;3)否認代持還原的法律關系會帶來一系列稅收處理的難題并且和實質課稅原則不符。因此,本文認為,股權代持還原安排并不發生股權轉讓交易,代持人或被代持人并不取得應稅所得。

值得一提的是,實踐中,與本案例相似,為便于工商登記等多方面原因,不少代持還原的安排是通過股權轉讓的形式完成。我們認為,該等形式并不影響代持還原安排本身是“委托關系解除”的法律性質判斷。即使實際股東自愿以代持人名義按照股權轉讓交易繳納所得稅,稅務機關在進行征管時,也應當充分考慮到股權代持這一實質。

如本案例披露的信息,根據雙方簽訂的《股權轉讓協議書》,受讓方支付了相應的股權轉讓價款,由于本次股權轉讓實質為股權代持還原,代持人就上述轉讓事項繳納個人所得稅后,將剩余相關款項退回給了實際股東。實際股東收到退回的款項,也不應該再作為實際股東的所得交稅;而未來實際股東再次轉讓股權時,也應當認可其形式上支付的股權轉讓價款為可以扣除的股權計稅基礎。

本文主要從所得稅角度對股權代持還原的安排進行討論,但就代持安排來說,其實還有更多值得探討的實踐問題:例如,代持還原安排是否需要繳納印花稅,代持股權的轉讓如何征稅,代持人和被代持人之間的資金轉付是否應稅,被代持人如未向代持人支付股權轉讓價款如何確認股權計稅基礎等。相信在理解了代持安排的法律關系本質后,各位讀者心中對此也都有了自己的答案。

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。