隨著外商投資法的頒布實施以及負面清單管理機制的全面啟動,全國各地頻出QFLP試點政策,為境外投資者參與中國境內投融資營造了更好的營商環境。通常,QFLP多采用“外國合伙人——境內合伙企業”的典型架構(如下圖)。從稅務角度,合伙型QFLP相比一般的外商投資企業具有天然的優勢。然而,由于國內合伙企業稅制尚不成熟,一直以來外國合伙人(通常為企業合伙人)通過QFLP取得收益的稅務處理均無定論,各地的稅收征管實踐差異化明顯且不確定性高,其稅務處理口徑成為QFLP選址的重要考慮因素之一。

我們將從現行國內稅收規則和稅收協定的一般規定出發,結合國際稅收原理和實踐,著重從外國合伙人享受稅收協定待遇的角度,分系列文章討論以下實踐中常見的問題:(1)在稅收協定層面,應如何確定非居民合伙人通過QFLP取得的所得的性質,以及在此基礎上的稅務處理;以及(2)在所得被認定為經營所得的基礎上,如何判定非居民有限合伙人在中國境內是否存在常設機構并進一步形成應稅的判斷。事實上,影響外國合伙人納稅狀態的首要問題是對稅收居民身份的確認,為討論便利,本文僅以非居民身份作為外國合伙人的討論前提。

一、對所得定性的討論

不同的所得類型可能影響非居民合伙人是否需要在中國納稅,以及所適用的稅率。例如,如果外國企業合伙人在中國境內沒有常設機構,但從中國取得股息、利息、特許權使用費和資本利得等消極所得,該類所得按照毛收入納稅,且適用10%的預提稅稅率。根據中國與其他國家/地區簽訂的稅收協定,前述預提稅稅率將進一步降低,甚至免稅。由于股權投資類收益通常可扣除的成本費用較少,認定為消極所得通常能夠適用較低的預提稅稅率,進而使得非居民企業合伙人在中國境內的整體稅負較低。而如果被認定為經營所得,那么將適用25%的企業所得稅率,在據實征收的基礎上可能會產生明顯較高的稅負,當然在此情況下如何判定是否存在常設機構以及是否適用核定征收的方式將會使得該問題變得更為復雜。因此,如同我們一直以來的觀點,在稅收處理中所得定性顯得尤為關鍵。

(一)現行國內法的相關規定

鑒于稅收協定僅是對一國征稅權的限制而非授權,判斷QFLP非居民合伙人取得所得的性質以及如何享受我國稅收協定待遇的起點應當是國內法的稅收規則。

1.國內關于合伙企業稅制的原則性規定

《中華人民共和國合伙企業法》(“《合伙企業法》”)第6條規定:“合伙企業的生產經營所得和其他所得,按照國家有關稅收規定,由合伙人分別繳納所得稅。”在我國所得稅體系下,境內合伙企業被視為稅收透明體,按照“先分后稅”的原則以其合伙人為納稅義務人,分別對其法人合伙人和個人合伙人征收企業所得稅和個人所得稅。其中,對于個人合伙人,我國采取所得類型準穿透模式,即合伙企業對外投資分回的利息或者股息、紅利由個人合伙人按“利息、股息、紅利所得”適用20%的稅率,個人合伙人通過合伙企業取得的其他所得原則上按“經營所得”適用5%-35%的累進稅率。對于法人合伙人,現行稅收規則并未明確所得的性質能否穿透上傳至合伙人,對居民企業而言,所得性質的穿透主要意味著能否將收入確認為免稅收入(如居民企業間的股息、紅利收入)。

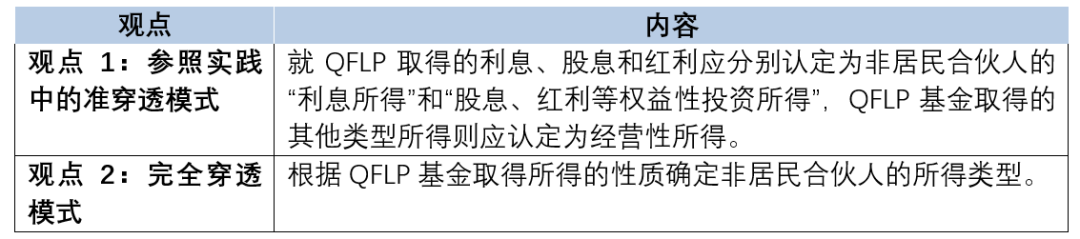

上述規定并未明確區分境內居民合伙人或境外非居民合伙人,因此,對于非居民合伙人(包括個人合伙人和法人合伙人),原則上也應適用與境內居民合伙人同樣的規則。實踐中,對于非居民合伙人取得的所得的性質,主要存在以下兩種不同觀點:

據我們觀察,在相關國家/地區未與我國簽署稅收協定的情況下,或雖有稅收協定但納稅人未就享受稅收協定待遇進行備案并取得稅務機關認可的情況下,在實踐中許多地方的稅務機關基于經營所得核定征收進行處理,最終導致相關所得的稅率趨同,即消極所得適用10%的稅率,經營所得適用25%的稅率并按40%的利潤率進行核定,實際結果就是各種所得均適用10%的企業所得稅。而在納稅人成功主張稅收協定待遇的情況下,觀點1、2在不同情形下所對應的稅收協定待遇和最終稅負結果可能會有所不同。

2.11號公告可被理解為允許穿透至非居民合伙人層面享受稅收協定待遇

在國內稅法層面,《國家稅務總局關于稅收協定執行若干問題的公告》(國家稅務總局公告2018年第11號,簡稱“11號公告”)首次明確了合伙企業和/或合伙人享受稅收協定待遇的問題。其第五條第(一)項規定,在中國境內成立的合伙企業,其合伙人為稅收協定締約對方居民的,該合伙人在中國負有納稅義務的所得被締約對方視為其居民的所得的部分,可以在中國享受協定待遇。

實踐中,對此也有兩種解讀:一種解讀是,上述協定待遇是指合伙人“直接”取得所得的稅收協定待遇處理,包括合伙人從合伙企業取得分配的協定待遇享受,也包括合伙人轉讓合伙企業份額取得所得的協定待遇享受,但并不包括合伙企業層面取得所得的協定待遇處理問題(因為該所得并非合伙人“直接”取得的);另一種解讀則是,根據穿透原則,在合伙企業取得所得時合伙人就已經產生納稅義務,因此上述協定待遇是指合伙企業層面取得所得時合伙人的協定待遇處理。

我們的觀點是,上述兩種情形均有協定待遇的適用問題,應當根據不同的所得處理情形對其協定待遇進行判定。首先,基于穿透原則,合伙人的納稅義務在合伙企業取得所得時(而非合伙企業向其分配時)產生。基于國際稅收的基本原理,如果締約對方居民國和我國均對合伙企業采用同樣的稅收透明體征稅原則,則在合伙企業取得所得時,該非居民合伙人會同時產生中國境內和其所在居民國的納稅義務,在此情況下必然需要對所得性質進行判定并適用相關稅收協定進行處理。這一點和國家稅務總局的觀點是一致的:根據國家稅務總局對11號公告的政策解讀,如果境內合伙企業的非居民合伙人所屬居民國與中國一樣將合伙企業視為稅收透明體,則兩國均將境內合伙企業取得的所得穿透視為該非居民合伙人取得的所得,合伙企業并不會阻隔其非居民合伙人適用稅收協定。其次,在合伙企業所得“穿透”的情形下,就不存在合伙企業“分配”的征稅問題了。因為合伙人在合伙企業取得所得時已經進行了稅務處理,這就意味著在合伙企業分配時不會再重復產生另一個所得的稅務處理問題,只是在分配時需要考慮對合伙人所持合伙企業份額的計稅基礎進行調整。最后,合伙人轉讓合伙企業份額實際上是一個直接的財產轉讓交易,應當根據直接轉讓合伙企業份額這一交易本身的屬性判定如何適用稅收協定。

與此相對的,如果非居民合伙人所屬居民國不將中國境內的合伙企業視為稅收透明體,則其通常不會將合伙企業取得的所得視為非居民合伙人取得的所得,故不存在所得性質認定的問題,此時非居民合伙人不能主張適用稅收協定待遇。在此情況下,對稅收協定適用性的判斷可能僅在合伙企業進行分配或合伙人轉讓合伙企業份額時才會發生,此時可能可以分別根據合伙企業進行分配與合伙企業份額轉讓的所得定性來分別確定其所適用的稅收協定待遇。

由此可見,可以認為11號公告在一定程度上確立了符合條件的非居民合伙人可以在所得類型穿透定性的基礎上享受稅收協定待遇的原則,但具體對所得如何定性,在轉讓合伙企業份額時應如何判斷,以及在非穿透模式下如何認定,11號公告和現行其他稅收規則均未做進一步明確。

未來還需明確的問題是,在合伙企業未向合伙人進行分配時應當如何對合伙人進行征稅。畢竟從稅收征管便利的角度,如今的國際稅收管理已經趨向收付實現制而非權責發生制,且多層嵌套合伙企業架構的存在將會進一步加大上述規定的適用難度。

(二)稅收協定層面的考慮

1.我國部分稅收協定對合伙企業的規定及解讀

我國簽署的部分稅收協定明確對合伙企業或稅收透明體的協定適用問題做出了規定。例如,中法稅收協定第四條“居民”第四款對于在各種情形下合伙企業或其合伙人取得的所得能否享受稅收協定待遇做出了具體的規定。

此外,我國新簽署或新修訂的部分稅收協定(比如,與意大利、西班牙、新西蘭、阿根廷、印度等國家的最新稅收協定)的第一條“人的范圍”第二款具體規定如下:

“二、在本協定中,(在締約國任何一方成立且)按照締約國任何一方的稅法視為完全透明或部分透明的實體或安排,其取得或通過其取得的所得應視為締約國一方居民取得的所得,但僅以該締約國一方在稅收上將該所得作為其居民取得的所得處理為限。”

我國的上述稅收協定條款實際上是借鑒了《實施稅收協定相關措施以防止稅基侵蝕和利潤轉移的多邊公約》(簡稱“MLI”)第三條“稅收透明體”第一款和2017年版OECD協定范本第一條“人的范圍”第二款,并采用了與后者相同的表述。OECD協定范本第一條“人的范圍”第二款的注釋特別指出,營業利潤、股息、利息、財產收益等協定條款中的“取得”、“支付給”等用語應相應解釋為“(由)相關合伙人取得”或者“支付給相關合伙人”,從而不影響合伙人就其通過合伙企業取得的所得正常適用前述協定條款。比如,境內被投資項目公司支付給QFLP基金的股息,在股息條款下應將歸屬于非居民合伙人的部分相應解釋為“被投資項目公司支付給非居民合伙人的股息”。因此,MLI與2017年版OECD協定范本均認可合伙企業取得的所得類型應穿透上傳至合伙人,兩者均承繼了1999年的《OECD稅收協定范本對合伙企業的適用》(The Application of the OECD Model Tax Convention to Partnerships,簡稱“《OECD合伙報告》”)所確立的跨境情形下合伙企業所得類型穿透的原則,即“合伙企業被視為稅收透明體而在合伙人層面對合伙企業所得進行征稅的,在適用稅收協定時,合伙企業取得的所得應保持其所得性質和所得來源不變,并視為由合伙人取得。在國內稅法中將合伙企業視為稅收透明體的國家應適用該種處理方式。”。

國家稅務總局在其2018年第二季度政策解讀以及與香港會計師公會的稅務交流中均表示,11號公告在成文過程中借鑒了OECD的觀點和其他國家的實踐。然而,鑒于MLI及OECD的相關注釋并不具有強制效力,能否參照適用有待國家稅務總局的進一步明確。

2.稅收協定適用的可能性探討

從理論上講,稅收協定對于所得類型的判定結果并非必須與國內稅法保持一致,理由是:(1)對于特定的所得類型(如股息、利息、特許權使用費等),稅收協定專門通過特定條款予以解釋,其定義可能與國內稅法存在差異;(2)稅收協定的某些所得類型(如營業利潤、其他所得等)并不能與國內稅法下的所得類型直接對應,而需根據稅收協定對相關主體、所得性質和條款層級等進行綜合判定,以劃分和歸集所得類型并最終確定所適用的協定條款;(3)對于特殊主體(如合伙企業或信托架構等),會在納稅主體不變的情況下基于特殊主體的特點產生所得性質的轉換問題,如何認定所得性質需要與國內法銜接。換言之,稅收協定是在尊重來源國國內稅法的所得定性的基礎上,從結果上限制來源國的征稅權。

我們理解,正是基于以上差異,從尊重稅收協定的角度出發,無論國內稅法是否允許所得性質穿透上傳至合伙人,在適用稅收協定時,更合理的方式是依據稅收協定對于各類所得的界定按合伙企業所得類型穿透原則進行獨立的判斷。例如,中新稅收協定第十條第三款規定“本條‘股息’一語是指從股份或者非債權關系分享利潤的權利取得的所得,以及按照分配利潤的公司是其居民的締約國法律,視同股份所得同樣征稅的其他公司權利取得的所得。”根據該條款,新加坡居民企業合伙人通過中國境內QFLP取得被投資項目公司所分配的股息、紅利,實質上屬于“從股份或者非債權關系分享利潤的權利取得的所得”,即有理由主張應當視為股息,并在符合受益所有人條件的前提下享受5%的協定稅率。根據《非居民納稅人享受協定待遇管理辦法》(國家稅務總局公告2019年第35號,“35號公告”)的規定,非居民納稅人享受協定待遇的,采取“自行判斷、申報享受、相關資料留存備查”的方式辦理,這在一定程度上給予非居民合伙人在適用協定條款時自主判斷的權利。

但這樣做可能存在的問題在于,一方面,并非所有的稅收協定均對各類所得都進行了明確界定,即使有,通常也是概括性的規定,在適用時需要依賴對相關條款的進一步解釋。另一方面,《〈中華人民共和國政府和新加坡共和國政府關于對所得避免雙重征稅和防止偷漏稅的協定〉及議定書條文解釋》(國稅發〔2010〕75號,“75號文”)實際上對于中新稅收協定第十條第三款規定進行了限縮解釋,即“第三款是股息的定義,簡單來說,股息即為公司所作的利潤分配(公司的概念參見對協定第三條第一款第(五)項的解釋)”,“對第(五)項‘公司’一語應作廣義理解,指任何‘法人團體或稅收上視同法人團體的實體’。75號文的上述限縮解釋,同樣適用于我國對外所簽協定有關條款規定與中新協定條款規定內容一致的協定條款的解釋和執行。在我國稅收規則尚未規定類似于前述OECD協定范本注釋中的銜接性解釋時,75號文的該類限縮解釋就很可能會對沖合伙企業所得類型穿透這一原則的影響。特別是在目前中國的稅收協定待遇處理還很大程度上依賴于國內法的情況下,目前幾乎沒有就稅收協定進行雙邊磋商確定所得性質的相關案例可供參考,仍需靜觀其變。

二、我們的建議

合伙企業取得的所得能否穿透上傳至其合伙人是一個復雜的立法決策問題。允許所得性質穿透上傳無疑是更合理的,但這里需要同步考慮和平衡的因素是如何避免該類規則被用于明顯的避稅目的。

在居民個人合伙人取得合伙企業分配的股權轉讓所得是適用20%的稅率還是5%-35%的累進稅率這個問題上仍然存在理論爭議的情況下,寄望國內法從規則層面明確合伙企業的跨境稅收規則似乎為期過早。

QFLP的非居民合伙人首先應當注意到,爭取稅收協定待遇具備法律上的依據(例如香港居民企業作為大陸境內合伙企業的合伙人,通過合伙企業取得股息所得可爭取適用5%的協定稅率),但是在實踐中這一問題往往存在爭議,需要在QFLP的架構設計、選址、申報和溝通中充分考慮并評估其稅務影響和風險。

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。