企業所得稅匯算調整事項做不做會計分錄?

這個問題問的我突然有點不知道怎么回復。你說它要做會計分錄吧,好像確實又不涉及,我們把財務報表的利潤總額通過調增調減變成要交企業所得稅應納稅所得額。

這個過程中,我們都是在企業所得稅匯算清繳表格中填寫數據,并不涉及什么賬務處理。

你要說它不做會計分錄吧?但是當我們調整后計算出實際應該繳納的企業所得稅后,就應該要做分錄了,而這個分錄其實實質也就是一個各種調整事項的結果。比如,二哥稅稅年公司2021年財務報表利潤總額是100萬,企業所得稅稅率25%,我們在進行2021年企業所得稅匯算清繳時候,有如下調整事項。

本來如果沒有調整事項,企業繳納的企業所得稅就是25萬。

分錄也簡單

借:所得稅費用 25貸:應交稅費-應交企業所得稅 25但是現在有一個稅收滯納金的調整事項,納稅調增了1萬,你說這個調整事項做不做分錄呢?

實際上也是做了的,最后交稅結果變成了25.25萬。

分錄就變成了

借:所得稅費用 25.25貸:應交稅費-應交企業所得稅 25.25很顯然,這個分錄里面涵蓋了調整事項影響企業所得稅的0.25萬。

所以,如果有朋友問,企業所得稅匯算調整事項是否做賬?

你看看,這個過程不需要,但是結果卻是已經用分錄來體現了。其實這是最簡單的所得稅的賬務處理。

如果你是使用的會計準則,那么你應該學過所得稅費用核算,

應該知道除了所得稅費用,我們還有遞延所得稅資產,遞延所得稅負債的科目,這些科目什么時候用呢?前面我們只有一個納稅調整事項,就是1萬塊的滯納金支出,這個滯納金支出調整了以后稅務局也不會再給你調整回來了,也就是你交了稅就交定了,這個就叫永久性差異。

永久性差異,就是因為稅法和會計準則兩者規定的核算口徑的不同,比如一項費用你在賬上做了費用,而稅法不認這個費用,那么稅法中的費用就少,利潤就多,繳稅就多。

久性差異只影響當期的應稅收益,而不影響以后各期的納稅額,你當期調整了就調定了,以后不可能再調整回來了。這類差異其實挺多的。

①違法經營的罰款和被沒收財物的損失。②各項稅收的滯納金和罰款。③各種非救濟公益性損贈和贊助支出。等等。。。

除了永久性差異,我們還有暫時性的差異,暫時性差異,可以從名字理解它的意思,也就是其差異影響是暫時的,當期調整了后期還涉及調整回來的。

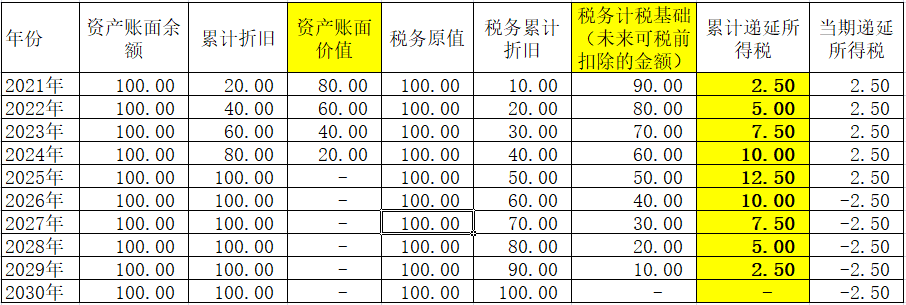

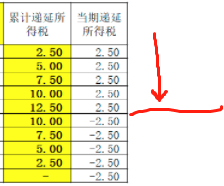

比較典型的就是固定資產折舊。比如,二哥稅稅念公司賬面一臺機器設備的固定資產原值是100萬,當期折舊了20萬,分了5年折舊,稅法上你這種固定資產你的最低都要按照10年來折舊,也就是說你當期只能進10萬,每年你多折了10萬。

如圖:

稅法最低折舊年限

稅法最低折舊年限這個時候我也需要做納稅調整,2021年扣了20萬折舊后我利潤總額是100萬,現在你只允許我扣10萬,那我利潤總額就應該多10萬出來,那還應該按25%補企業所得稅。

實際上也是做了的,最后交稅結果變成了27.75萬。

那分錄是不是就變成了呢?借:所得稅費用 27.75貸:應交稅費-應交企業所得稅 27.75如果你是小企業會計準則,那你這樣做,那就ok了。

但是如果你是企業會計準則,我們就要想的比別人再多一點了。

這樣簡單粗暴的做分錄會導致所得稅費用的處理不符合會計準則最基本的資產負債定義以及權責發生制。(資產負債表債務法)為什么呢?

折舊年限的稅會差異不像罰款的差異,是永久性差異,

它僅僅是時間性差異導致的各期間所得稅的不同。當期你因為調增多交的所得稅后期還會調回來。企業會計準則資產的定義是什么?

資產是指由企業過去的交易或事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源,那么多交的這部分所得稅實際上會導致未來少交所得稅,也是符合企業資產定義的,在會計準則下,既然多交的稅符合資產的定義,我們就不能直接將其確認為所得稅費用,而應該按照資產的定義把它確認為一項資產。

這項資產名稱就叫遞延所得稅資產,所以分錄應該如下:

借:所得稅費用 25.25萬

借:遞延所得稅資產 2.5萬貸:應交稅費-應交企業所得稅 27.75萬

很明顯,其中2.5萬遞延所得稅是由于稅會暫時性差異計入的,是企業一項資產,未來轉回時候會讓企業少交稅的。

所以,確認遞延所得稅資產、負債的根本目的在于讓報表使用者更清楚了解企業真實的資產和負債情況,

反映有關資產、負債對未來期間的所得稅影 ,而在繳納企業所得稅過程中,由于暫時性稅會差異而暫時多交和暫時少交的所得稅實質并不是一項費用,而是企業擁有的一項可向稅務局索取的資產(遞延所得稅資產)或需要未來支付的負債(遞延所得稅負債)。

所以,我們在算公司企業所得稅時候應該分清楚哪些是暫時性差異,是否需要計提遞延所得稅,并按規定計提。

就像上面這折舊的差異。

企業按5年折舊,稅法最低10年,前五年因為折舊差異,企業都會多交所得稅,所以多交的都會計入遞延所得稅資產,

隨著會計折舊完,后面又會逐步抵減回來。

這就是典型的暫時性差異,和遞延所得稅處理方法。

這就是典型的暫時性差異,和遞延所得稅處理方法。再舉個例子,二哥公司2021年利潤總額500萬,剛好呢又購進一臺500萬設備,允許一次性扣除,那么假設調整后應納稅所得額是0,所得稅是0。

實際上呢這也是一個暫時性差異,現在少交的500*25%的稅金在未來都要流出,符合負債的定義。負債是指企業過去的交易或者事項形成的、預期會導致經濟利益流出企業的現時義務。

所以,應該把這部分確認為遞延所得稅負債。

借:所得稅費用 500*25%貸:遞延所得稅負債 500*25%

而與此同時呢,所得稅費用也符合我們會計準則的權責發生制,屬于當期的費用不管是否支出均計入當期,不屬于當期的費用就算支出也不能計入當期。

暫時性差異形成的所得稅費用并不是屬于當期的,所以不能確認在當期,通過遞延所得稅費用調整回去。

實際上你可以發現,如果存在暫時性差異,最終你確定的所得稅費用合計數是不包括暫時性差異的影響的。

所以,所得稅納稅調整做賬與否,這下你應該有個大概的認識了吧?

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。