我們現(xiàn)在看到的企業(yè)所得稅匯算清繳系列表是2017年的版的,2017版較2014版的,表單更精簡、結(jié)構(gòu)更優(yōu)化、填寫更方便。

2017版一共有37張表,如下圖:

當(dāng)然,隨著每年企業(yè)所得稅政策的更新,一些優(yōu)惠政策的發(fā)布,匯算清繳的表格也會有修訂。

2.很多朋友說,匯算清繳的表格太多了,有點(diǎn)混亂,其實(shí)就說實(shí)話,匯算清繳表格體系還是非常清晰的。

第一部分

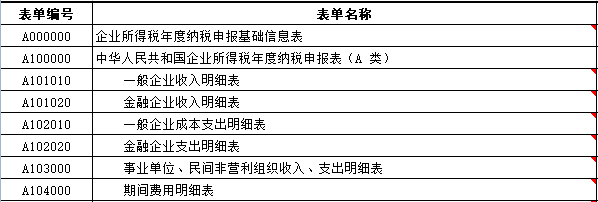

A000000企業(yè)基礎(chǔ)信息表主要反映納稅人的基本信息,包括納稅人基本信息、重組事項(xiàng)、企業(yè)主要股東及分紅情況等。這些數(shù)據(jù)是為后續(xù)申報(bào)提供指引的,稅務(wù)局也需要據(jù)此對你的企業(yè)有個定位。可以說這個就是企業(yè)的身份證,是一個名片。

A100000是納稅人計(jì)算申報(bào)繳納企業(yè)所得稅的主表,你所以的匯算數(shù)據(jù)都要最后集中在這個表上體現(xiàn),是企業(yè)所得稅整體情況的匯總體現(xiàn)。可以說后面的明細(xì)表的內(nèi)容最終都會體現(xiàn)到主表上。

第二部分

收入費(fèi)用明細(xì)表一共六張表,其實(shí)也就是企業(yè)財(cái)務(wù)狀態(tài)的一個統(tǒng)計(jì),具體就包括收入構(gòu)成、成本構(gòu)成、費(fèi)用構(gòu)成。

我們都是按照間接法算企業(yè)所得稅,也就是在利潤總額的基礎(chǔ)上調(diào)整后得出應(yīng)納稅所得額,再算企業(yè)所得稅。

這幾張表就是如實(shí)的填寫企業(yè)年度報(bào)表的內(nèi)容,這是純會計(jì)核算口徑,無任何調(diào)整事項(xiàng)。

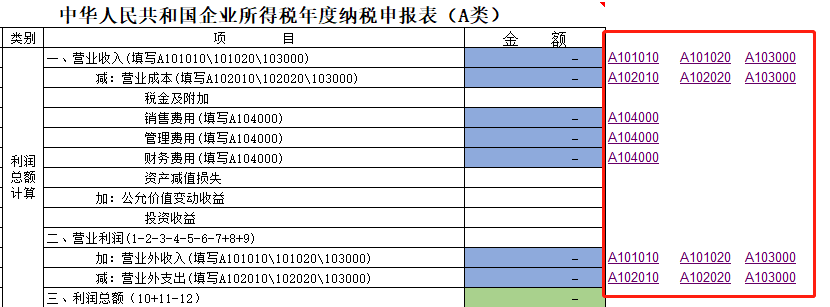

這部分?jǐn)?shù)據(jù)映射到主表也就是主表的第一大部分內(nèi)容,利潤總額的計(jì)算部分,如下圖,大家可以看到,當(dāng)你填寫了收入成本明細(xì)表各項(xiàng)附表后,主表的第一部分基本就自動生成了。

第三部分

這一部分其實(shí)就是我們申報(bào)的核心部分,納稅調(diào)整部分。第一部分填寫了收入成本明細(xì)后我們有了一個會計(jì)利潤總額。

那我們直接按企業(yè)財(cái)務(wù)報(bào)表利潤表的數(shù)字乘個稅率交稅行不行?

當(dāng)然不行。其實(shí)為了保證國家稅收,企業(yè)所得稅的收入確認(rèn)和扣除項(xiàng)規(guī)定都有自己的一套規(guī)定。你企業(yè)算出來的利潤總額,里面的那個收入確認(rèn)標(biāo)準(zhǔn),成本扣除原則,費(fèi)用扣除憑證等等,我稅務(wù)上并不是全部認(rèn)可的哦,我要逐一按照企業(yè)所得稅法及相關(guān)規(guī)定來分析判斷。

比如我們會計(jì)上計(jì)提的減值準(zhǔn)備金,這個是減少了利潤總額,但是這部分企業(yè)所得稅不認(rèn),就得加回去(納稅調(diào)增),但是我也不可能去動我的賬務(wù),這個時候就需要填寫申報(bào)表的方式來實(shí)現(xiàn)調(diào)整了。

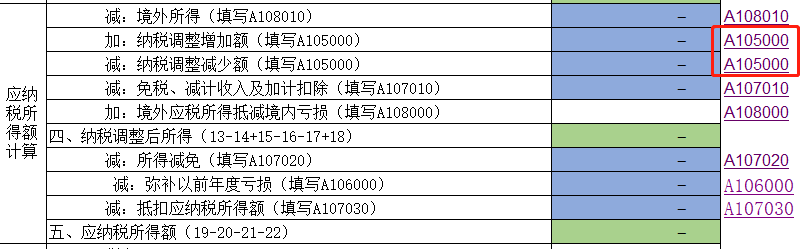

這類似的調(diào)整比較多,我們需要根據(jù)所得稅的政策,一一的排查企業(yè)涉及的情況,做到應(yīng)調(diào)盡調(diào),調(diào)整的結(jié)果就通過這部分的表格體現(xiàn)出來,最后計(jì)入主表,實(shí)現(xiàn)對利潤總額的調(diào)整。

第四部分

這部分主要就是彌補(bǔ)虧損和所得稅的優(yōu)惠政策,其實(shí)也有對應(yīng)納稅所得額的一個調(diào)整,這部分和企業(yè)核算沒啥關(guān)系,主要是稅收上的優(yōu)惠政策,有免稅、減計(jì)收入的;有加計(jì)扣除的,還有所得減免和抵扣的;還有直接減免、抵免稅額的。

總之這里你要把你能享受的優(yōu)惠政策應(yīng)享盡享。

至于表格最后涉及境外的部分,大部分企業(yè)其實(shí)都不會涉及。

3.匯算清繳軟件一打開,很多人看到一堆表格,頭巨疼,感覺如此多的表就嚇到了,

其實(shí)雖然有37張表,但是并不是所有企業(yè)都必須全部填寫,特別是稅收優(yōu)惠和境外表單部分,很多企業(yè)可能都涉及不到,或者僅僅涉及一部分,這部分表格沒有就不用填寫。

還有第二部分調(diào)整部分,也不是這些調(diào)整事項(xiàng)企業(yè)都涉及,有些不涉及的也不用填寫。

具體那些表需要填寫,一方面我們要熟悉填表要求,另一方面還是要建立在自己對自己企業(yè)情況的熟悉程度上,才能更準(zhǔn)確的選擇填寫的報(bào)表。二哥再和大家一起來分析一下,看匯算清繳,我們到底應(yīng)該填寫那些表?

首先必須要注意的就是,《中華人民共和國企業(yè)所得稅年度納稅申報(bào)表(A類,2017年版)》(以下簡稱申報(bào)表)適用于實(shí)行查賬征收企業(yè)所得稅的居民企業(yè)納稅人(以下簡稱納稅人)填報(bào)。查賬征收,所以核定征收的你就不要湊熱鬧了,這個表都和你無關(guān)。

第一部分、基礎(chǔ)信息表

所有納稅人都必須填寫A000000企業(yè)基礎(chǔ)信息表和A100000中華人民共和國企業(yè)所得稅年度申報(bào)表(A類)

為什么這兩個表是必填表呢?因?yàn)锳000000企業(yè)基礎(chǔ)信息表主要反映納稅人的基本信息,包括納稅人基本信息、重組事項(xiàng)、企業(yè)主要股東及分紅情況等。這些數(shù)據(jù)是為后續(xù)申報(bào)提供指引的,稅務(wù)局也需要據(jù)此對你的企業(yè)有個定位。

當(dāng)然,里面“主要股東及分紅情況”為小型微利企業(yè)免填項(xiàng)目。而《中華人民共和國企業(yè)所得稅年度納稅申報(bào)表(A類)》(A100000)是納稅人計(jì)算申報(bào)繳納企業(yè)所得稅的主表,你所以的匯算數(shù)據(jù)都要最后集中在這個表上體現(xiàn),這個表不填,你的匯算沒有總表,看不出來你到底什么情況,所以必須填。

第二部分、收入成本費(fèi)用明細(xì)情況表

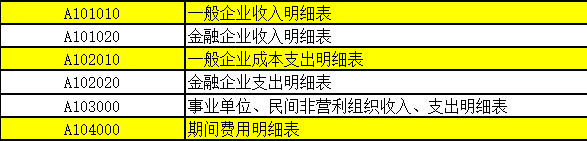

一共六張表,其實(shí)也就是企業(yè)財(cái)務(wù)狀態(tài)的一個統(tǒng)計(jì),具體就包括收入構(gòu)成、成本構(gòu)成、費(fèi)用構(gòu)成。

怎么選?其實(shí)還是很清楚的。

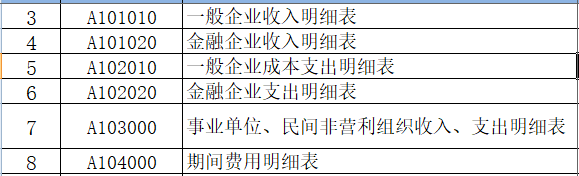

我們看到收入明細(xì)和成本明細(xì)都有3種類型。這個肯定是選其一,不會都填寫,因?yàn)榧{稅人的性質(zhì)就是唯一的。

怎么選?

金融企業(yè)收入成本表就適用于金融企業(yè)(包括銀行、信用社、保險(xiǎn)公司、證券公司等金融企業(yè))填報(bào)。而一般企業(yè)收入成本表適用于除金融企業(yè)、事業(yè)單位和民間非營利組織外的納稅人填報(bào)。事業(yè)單位、民間非營利組織收入、支出明細(xì)表適用于事業(yè)單位和民間非營利組織填報(bào),反映事業(yè)單位、社會團(tuán)體、民辦非企業(yè)單位、非營利性組織等按照有關(guān)會計(jì)制度規(guī)定取得收入,發(fā)生支出、費(fèi)用情況所以對于這部分的表,假如我是一般企業(yè),大部分都是一般企業(yè)。

很簡單,我就勾選標(biāo)黃色的 A101010\A102010\A104000表就行了,其他表我就不用填寫了。

這里還要著重強(qiáng)調(diào)的是,小型微利企業(yè)。

第二部分的這6張表對于小型微利企業(yè)來說都是不需要填寫的。好嗨森。國家稅務(wù)總局公告2018年第58號小型微利企業(yè)免于填報(bào)《一般企業(yè)收入明細(xì)表》(A101010)、《金融企業(yè)收入明細(xì)表》(A101020)、《一般企業(yè)成本支出明細(xì)表》(A102010)、《金融企業(yè)支出明細(xì)表》(A102020)、《事業(yè)單位、民間非營利組織收入、支出明細(xì)表》(A103000)、《期間費(fèi)用明細(xì)表》(A104000)。這些數(shù)據(jù)直接填在主表上去就完事了。第三部分 稅會差異調(diào)整表

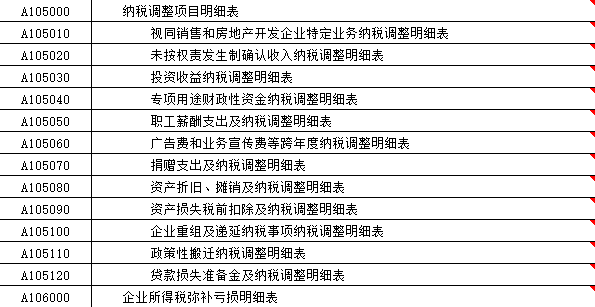

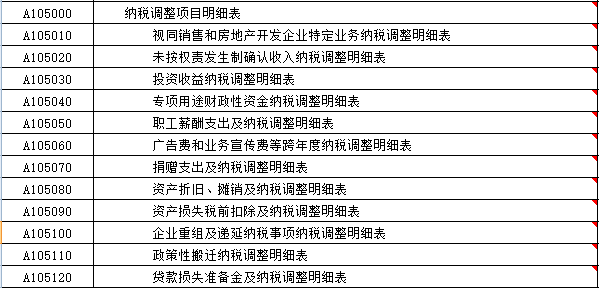

這部分一共13張表,是由納稅人根據(jù)企業(yè)的涉稅事項(xiàng)選擇是否填報(bào)。

那如果我一個納稅調(diào)整事項(xiàng)都沒有,是不是這些表一個都不需要填寫呢?

不然!

值得注意的是,這些表雖然都是填報(bào)納稅人財(cái)務(wù)、會計(jì)處理辦法(以下簡稱“會計(jì)處理”)與稅收法律、行政法規(guī)的規(guī)定(以下簡稱“稅收規(guī)定”)不一致,需要進(jìn)行納稅調(diào)整的項(xiàng)目和金額。

但是企業(yè)所得稅填表說明明確規(guī)定,

個別表就算只要發(fā)生了稅前扣除事項(xiàng)的相關(guān)支出,不論是否進(jìn)行納稅調(diào)整,納稅人均需填報(bào)此表。所以,納稅人應(yīng)該注意一下,就算沒有納稅調(diào)整,如果有數(shù)據(jù),這些表也應(yīng)該注意填寫。

1.《職工薪酬支出及納稅調(diào)整明細(xì)表(A105050)納稅人只要發(fā)生相關(guān)支出,不論是否納稅調(diào)整,均需填報(bào)。所以基本沒有企業(yè)不會不發(fā)生職工薪酬的,這個表基本也就是都涉及了。

2.《捐贈支出及納稅調(diào)整明細(xì)表(A105070)》納稅人發(fā)生相關(guān)支出(含捐贈支出結(jié)轉(zhuǎn)),無論是否納稅調(diào)整,均應(yīng)填報(bào)本表。當(dāng)然如果納稅人沒有捐贈支出,也就不需要填寫,但是如果有就算不涉及調(diào)整,也需要填寫數(shù)據(jù)。

3.《資產(chǎn)折舊、攤銷及納稅調(diào)整明細(xì)表(A105080)》本表適用于發(fā)生資產(chǎn)折舊、攤銷的納稅人,無論是否納稅調(diào)整,均須填報(bào)。這個表和職工薪酬調(diào)整一樣,基本每個企業(yè)都會有資產(chǎn)吧,所以基本都會涉及填寫。哪怕沒有調(diào)整事項(xiàng),也需要填寫數(shù)據(jù)。

4.《資產(chǎn)損失稅前扣除及納稅調(diào)整明細(xì)表(A105090)》適用于本表適用于發(fā)生資產(chǎn)損失稅前扣除項(xiàng)目及納稅調(diào)整項(xiàng)目的納稅人填報(bào)。

5.《A105120 《貸款損失準(zhǔn)備金及納稅調(diào)整明細(xì)表》 本表適用于發(fā)生貸款損失準(zhǔn)備金的金融企業(yè)、 小額貸款公司納稅人填報(bào)。納稅人

根據(jù)稅法、 《財(cái)政部 稅務(wù)總局關(guān)于金融企業(yè)貸款損失準(zhǔn)備金企業(yè)所得稅稅前扣除有關(guān)政策的公告》 ( 2019 年第 86 號) 、 《財(cái)政部 稅務(wù)總局關(guān)于金融企業(yè)涉農(nóng)貸款和中小企業(yè)貸款損失準(zhǔn)備金稅前扣除有關(guān)政策的公告》 ( 2019 年第 85 號) 、 《財(cái)政部 稅務(wù)總局關(guān)于延續(xù)實(shí)施普惠金融有關(guān)稅收優(yōu)惠政策的公告》( 2020 年第 22 號) 等相關(guān)規(guī)定,以及國家統(tǒng)一企業(yè)會計(jì)制度, 填報(bào)貸款損失準(zhǔn)備金會計(jì)處理、 稅收規(guī)定及納稅調(diào)整情況。

只要會計(jì)上發(fā)生貸款損失準(zhǔn)備金, 不論是否納稅調(diào)整, 均需填報(bào)。以上納稅調(diào)整表,

如果你發(fā)生了數(shù)據(jù),無論是否有稅會差異都應(yīng)該填寫數(shù)據(jù),當(dāng)然,如果你根本沒有數(shù)據(jù)發(fā)生,比如你沒有資產(chǎn)損失,那就不用填,正常情況下,一般企業(yè)至少都有職工薪酬和資產(chǎn)的,所以至少兩張表你肯定是會涉及的。

第四部分 彌補(bǔ)虧損和稅收優(yōu)惠等

這些表當(dāng)然也是選擇填寫,很多企業(yè)其實(shí)基本也不涉及,所以別看著表格多,其實(shí)很多都和你無關(guān)。

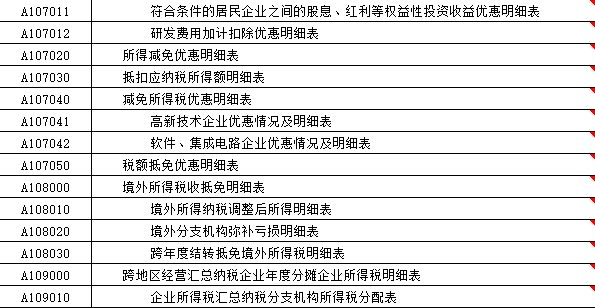

當(dāng)然這里需要注意的是,如果具有高新技術(shù)企業(yè)資格的納稅人,即使在企業(yè)虧損年度不享受有,也需要填寫A107041。

這里要特別注意小型微利企業(yè)會涉及減免所得稅優(yōu)惠明細(xì)表,本表填報(bào)納稅人本年度享受減免所得稅(包括小型微利企業(yè)、高新技術(shù)企業(yè)、民族自治地方企業(yè)、其他專項(xiàng)優(yōu)惠等)的項(xiàng)目和金額。如果你是小型微利企業(yè),享受了優(yōu)惠政策,那就需要填寫了。

所以其實(shí)還是一個選擇問題。有就選,沒有就不選,就是這么簡單。總的來說,你現(xiàn)在是不是很清楚了呢?

如果你是小型微利企業(yè),其實(shí)你涉及的表格其實(shí)并不多,如果沒有太多調(diào)整事項(xiàng),其實(shí)基本主要就是這幾張表。

▼▼▼

A000000企業(yè)基礎(chǔ)信息表A100000中華人民共和國企業(yè)所得稅年度納稅申報(bào)表(A類)A105000納稅調(diào)整項(xiàng)目明細(xì)表A105050職工薪酬支出及納稅調(diào)整明細(xì)表A105080 資產(chǎn)折舊、攤銷及納稅調(diào)整明細(xì)表A106000 企業(yè)所得稅彌補(bǔ)虧損明細(xì)表A107040減免所得稅優(yōu)惠明細(xì)表如果你不是小型微利,那么在此基礎(chǔ)上就無非就是增加收入成本費(fèi)用明細(xì)表。

當(dāng)然,納稅調(diào)整有調(diào)整,稅收優(yōu)惠有享受的相應(yīng)的表你自己去判斷勾選就行了。

一般企業(yè)涉及的表其實(shí)主要就是如下這些

▼▼▼

A000000企業(yè)基礎(chǔ)信息表A100000中華人民共和國企業(yè)所得稅年度納稅申報(bào)表(A類)A101010一般企業(yè)收入明細(xì)表A102010一般企業(yè)成本支出明細(xì)表A104000期間費(fèi)用明細(xì)表A105000納稅調(diào)整項(xiàng)目明細(xì)表A106000 企業(yè)所得稅彌補(bǔ)虧損明細(xì)表A105050職工薪酬支出及納稅調(diào)整明細(xì)表A105080 資產(chǎn)折舊、攤銷及納稅調(diào)整明細(xì)表所以,一般企業(yè)必填的報(bào)表大概就是8張左右,調(diào)整事項(xiàng)多,優(yōu)惠政策多的情況下會多填幾張。

大部分業(yè)務(wù)單一企業(yè)的所得稅匯算需要填寫的申報(bào)表并不多。

所以,大家在學(xué)習(xí)匯算清繳第一步認(rèn)識上就不要太畏懼它。

免責(zé)聲明:以上內(nèi)容轉(zhuǎn)自其它媒體,相關(guān)信息僅為傳播更多信息,與本站立場無關(guān)。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數(shù)據(jù)及圖表)全部或者部分內(nèi)容的準(zhǔn)確性、真實(shí)性、完整性、有效性、及時性、原創(chuàng)性等,如有侵權(quán)請聯(lián)系400-716-8870。