新型冠狀病毒感染的肺炎疫情發生后,不少企業對內向職工發放口罩等物品,對外向武漢等地捐贈財物,共克時艱。本文對企業支持疫情防控的稅會處理進行一些歸納和梳理。

一、發放勞保用品(一)勞保費的范圍

根據《關于規范社會保險繳費基數有關問題的通知》(勞社險中心函〔2006〕60號)規定,勞動保護支出的范圍包括:工作服、手套等勞動保護用品,解毒劑、清涼飲料,以及按照原勞動部等部門規定的范圍對接觸有毒物質、矽塵作業、放射線作業和潛水、沉箱作業,高溫作業等五類工種所享受的由勞動保護費開支的保健食品待遇。

根據國家安全監管總局辦公廳《關于修改用人單位勞動防護用品管理規范的通知》(安監總廳安健〔2018〕3號)第二章第十條“(二)防御缺氧空氣和空氣污染物進入呼吸道的呼吸防護用品”相關規定,公司集中采購發放給員工的口罩等物品可以作為勞動防護用品管理。

(二)稅務處理

1.增值稅

購進的勞保用品,不屬于《中華人民共和國增值稅暫行條例》第十條列舉的進項稅額不得從銷項稅額中抵扣的范圍,只要取得合法有效的增值稅扣稅憑證,進項稅額就可以從銷項稅額中抵扣。

2. 企業所得稅

根據《中華人民共和國企業所得稅法實施條例》第四十八條規定,企業發生合理的勞動保護支出準予在企業所得稅稅前扣除。

3.個人所得稅

個人因工作需要,從單位取得并實際屬于工作必備的勞動保護用品,僅在工作中使用,個人沒有所有權,不構成個人收入,不征收個人所得稅。

(三)會計處理

借:管理費用/制造費用/銷售費用等—勞動保護費 應交稅費—應交增值稅(進項稅額)貸:銀行存款

二、發放福利費(一)福利費的范圍

1. 會計規定《財政部關于企業加強職工福利費財務管理的通知》(財企〔2009〕242號)第一條規定,企業職工福利費是指企業為職工提供的除職工工資、獎金、津貼、納入工資總額管理的補貼、職工教育經費、社會保險費和補充養老保險費(年金)、補充醫療保險費及住房公積金以外的福利待遇支出,包括發放給職工或為職工支付的以下各項現金補貼和非貨幣性集體福利:(一)為職工衛生保健、生活等發放或支付的各項現金補貼和非貨幣性福利,包括職工因公外地就醫費用、暫未實行醫療統籌企業職工醫療費用、職工供養直系親屬醫療補貼、職工療養費用、自辦職工食堂經費補貼或未辦職工食堂統一供應午餐支出、符合國家有關財務規定的供暖費補貼、防暑降溫費等。……2. 稅法規定

《國家稅務總局關于企業工資薪金及職工福利費扣除問題的通知》(國稅函〔2009〕3號)第三條規定,關于職工福利費扣除問題 《實施條例》第四十條規定的企業職工福利費,包括以下內容:(一)尚未實行分離辦社會職能的企業,其內設福利部門所發生的設備、設施和人員費用,包括職工食堂、職工浴室、理發室、醫務所、托兒所、療養院等集體福利部門的設備、設施及維修保養費用和福利部門工作人員的工資薪金、社會保險費、住房公積金、勞務費等。(二)為職工衛生保健、生活、住房、交通等所發放的各項補貼和非貨幣性福利,包括企業向職工發放的因公外地就醫費用、未實行醫療統籌企業職工醫療費用、職工供養直系親屬醫療補貼、供暖費補貼、職工防暑降溫費、職工困難補貼、救濟費、職工食堂經費補貼、職工交通補貼等。(三)按照其他規定發生的其他職工福利費,包括喪葬補助費、撫恤費、安家費、探親假路費等。

(二)稅務處理

1. 增值稅

(1)現金補貼發放現金補貼不涉及增值稅。(2)發放口罩等物品

將外購的口罩等物品贈送給員工時,做進項轉出。

依據:

《中華人民共和國增值稅暫行條例》第十條第一項。

2. 企業所得稅

根據《中華人民共和國企業所得稅法實施條例》第四十條規定,企業發生的職工福利費支出,不超過工資、薪金總額14%的部分,準予扣除。二十五條規定,將貨物用于福利應視同銷售。

3. 個人所得稅

(1)發放現金補貼①發給員工根據《中華人民共和國個人所得稅法實施條例》第十條規定,個人所得的形式,包括現金、實物、有價證券和其他形式的經濟利益。根據《國家稅務總局關于生活補助費范圍確定問題的通知》(國稅發〔1998〕155號)第二條第二項規定,下列收入不屬于免稅的福利費范圍,應當并入納稅人的工資、薪金收入計征個人所得稅:(二)從福利費和工會經費中支付給本單位職工的人人有份的補貼、補助。②發給防疫工作者根據《關于支持新型冠狀病毒感染的肺炎疫情防控有關個人所得稅政策的公告》(財政部 稅務總局公告2020年第10號)第一條規定,對參加疫情防治工作的醫務人員和防疫工作者按照政府規定標準取得的臨時性工作補助和獎金,免征個人所得稅。政府規定標準包括各級政府規定的補助和獎金標準。對省級及省級以上人民政府規定的對參與疫情防控人員的臨時性工作補助和獎金,比照執行。

(2)發放口罩等物品根據《關于支持新型冠狀病毒感染的肺炎疫情防控有關個人所得稅政策的公告》(財政部 稅務總局公告2020年第10號)第二條規定,自2020年1月1日起,單位發給個人用于預防新型冠狀病毒感染的肺炎的藥品、醫療用品和防護用品等實物(不包括現金),不計入工資、薪金收入,免征個人所得稅。

(三)會計處理

1. 公司購買口罩發給員工

①購進口罩時:借:庫存商品應交稅費—應交增值稅(進項稅額)貸:銀行存款②決定以購進口罩發放給職工作為福利

借:管理費用、生產成本、制造費用、銷售費用等

貸:應付職工薪酬—非貨幣性福利③實際發放給職工:借:應付職工薪酬—非貨幣性福利貸:庫存商品應交稅費—應交增值稅(進項稅額轉出)2. 公司買不到口罩,發放補貼,讓員工自行購買。

借:管理費用等—職工福利費貸:應付職工薪酬—福利費借:

應付職工薪酬—福利費貸:銀行存款

三、對外捐贈

(一)增值稅、消費稅、城市維護建設稅、教育費附加、地方教育附加

1. 捐贈現金、物品

(1)企業捐贈現金不涉及增值稅。

(2)捐贈物品:

企業將自產、委托加工或購買的貨物,通過公益性社會組織和縣級以上人民政府及其部門等國家機關,或者直接向承擔疫情防治任務的醫院,無償捐贈用于應對新型冠狀病毒感染的肺炎疫情的,免征增值稅、消費稅、城市維護建設稅、教育費附加、地方教育附加。需要注意的是,用于免征增值稅項目的進項稅額不得從銷項稅額中抵扣。

依據:《關于支持新型冠狀病毒感染的肺炎疫情防控有關捐贈稅收政策的公告》(財政部 稅務總局公告2020年第9號)、《中華人民共和國增值稅暫行條例》第十條第一項。

2. 捐贈服務、無形資產或者不動產

企業向其他單位或者個人無償轉讓無形資產或者不動產,用于公益事業或者以社會公眾為對象,不視同銷售。對應的進項稅額不需要轉出。

依據:《營業稅改征增值稅試點實施辦法》(財稅〔2016〕36號附件1)第十四條第一款、第二款規定,對自然人向其他單位或者個人無償提供服務不視同銷售;對單位或者個體工商戶向其他單位或者個人無償提供服務,用于公益事業或者以社會公眾為對象的,不視同銷售。對單位或者個人向其他單位或者個人無償轉讓無形資產或者不動產,用于公益事業或者以社會公眾為對象,不視同銷售。

(二)企業所得稅1. 捐贈現金

(1)間接捐贈可全額扣除

根據《關于支持新型冠狀病毒感染的肺炎疫情防控有關捐贈稅收政策的公告》(財政部 稅務總局公告2020年第9號)第一條規定,通過公益性社會組織或者縣級以上人民政府及其部門等國家機關,捐贈用于應對新型冠狀病毒感染的肺炎疫情的現金,允許在計算應納稅所得額時全額扣除。(2)現金直接捐贈不得扣除

《中華人民共和國企業所得稅法》第九條規定企業發生的公益性捐贈支出,在年度利潤總額12%以內的部分,準予在計算應納稅所得額時扣除;超過年度利潤總額12%的部分,準予結轉以后三年內在計算應納稅所得額時扣除。《中華人民共和國企業所得稅法實施條例》第五十一條規定,企業所得稅法第九條所稱公益性捐贈,是指企業通過公益性社會組織或者縣級以上人民政府及其部門,用于符合法律規定的慈善活動、公益事業的捐贈。《中華人民共和國企業所得稅法》第十條第五項規定,在計算應納稅所得額時,下列支出不得扣除:(五)本法第九條規定以外的捐贈支出,因此企業直接向醫院捐贈現金不得扣除。2. 捐贈物品(1)視同銷售

根據《中華人民共和國企業所得稅法實施條例》第二十五條規定,企業發生非貨幣性資產交換,以及將貨物、財產、勞務用于捐贈、償債、贊助、集資、廣告、樣品、職工福利或者利潤分配等用途的,應當視同銷售貨物、轉讓財產或者提供勞務,但國務院財政、稅務主管部門另有規定的除外。根據《國家稅務總局關于企業處置資產所得稅處理問題的通知》(國稅函〔2008〕828號)第二條第項規定,企業將資產用于對外捐贈,應視同銷售。根據《國家稅務總局關于企業所得稅有關問題的公告》(國家稅務總局公告2016年第80號)第二條規定,屬于企業自制的資產,應按企業同類資產同期對外銷售價格確定銷售收入。屬于外購的資產,應按照被移送資產的公允價值確定銷售收入。(2)不論直接捐贈還是間接捐贈均全額扣除

通過公益性社會組織或者縣級以上人民政府及其部門等國家機關,或者直接向承擔疫情防治任務的醫院捐贈用于應對新型冠狀病毒感染的肺炎疫情的物品,允許在計算應納稅所得額時全額扣除。需要提醒注意的是,直接捐贈,捐贈人憑承擔疫情防治任務的醫院開具的捐贈接收函辦理稅前扣除事宜;間接捐贈,企業應提供省級以上(含省級)財政部門印制并加蓋接受捐贈單位印章的公益性捐贈票據,或加蓋接受捐贈單位印章的《非稅收入一般繳款書》收據聯,方可按規定進行稅前扣除。依據:

《中華人民共和國企業所得稅法》第九條,

《中華人民共和國企業所得稅法實施條例》第五十一條、第五十三條

,《中華人民共和國企業所得稅法實施條例》第二十五條,

《關于支持新型冠狀病毒感染的肺炎疫情防控有關捐贈稅收政策的公告》(財政部 稅務總局公告2020年第9號)。

(三)個人所得稅

企業組織員工開展公益捐贈,機關、企事業單位統一組織員工開展公益捐贈的,納稅人可以憑匯總開具的捐贈票據和員工明細單扣除。

例:2020年2月,小張中了彩票,獲得獎金500萬元,其所在單位組織抗疫捐贈給紅中字會,小張捐了300萬元。根據2020年第9號公告規定,可全額扣除。同時根據《財政部 稅務總局關于公益慈善事業捐贈個人所得稅政策的公告》(財政部 稅務總局公告2019年第99號)規定,居民個人可根據各項所得的收入、公益捐贈支出、適用稅率等情況,自行決定在綜合所得、分類所得、經營所得中扣除的公益捐贈支出的順序,以便做出最為有利的稅收安排。假設小張選擇從分類所得中扣除,需要交個人所得稅(500-300)×20%=40萬元。

(四)會計處理

疫情捐贈發生時

借: 營業外支出貸:銀行存款

庫存商品

應交稅費——應交增值稅(進項稅額轉出)

根據《關于支持新型冠狀病毒感染的肺炎疫情防控有關捐贈稅收政策的公告》(財政部 稅務總局公告2020年第9號)規定,自2020年1月1日起(截止日期視疫情情況另行公告),單位將自產、委托加工或購買的貨物,通過公益性社會組織和縣級以上人民政府及其部門等國家機關,或者直接向承擔疫情防治任務的醫院,無償捐贈用于應對新型冠狀病毒感染的肺炎疫情的,免征增值稅、消費稅、城市維護建設稅、教育費附加、地方教育附加。根據《中華人民共和國增值稅暫行條例》第十條第一項規定,用于免征增值稅項目的購進貨物進項不得抵扣。

(四)案例

甲公司2020年會計利潤總額為300萬元,2020年1月通過公益性組織向某醫院捐贈了自產防護服一批,該批產品公允價值120萬元,生產成本100萬元,對應的進項稅額13萬元。

解析:《國家稅務總局關于修訂企業所得稅年度納稅申報表有關問題的公告》(國家稅務總局公告2019年第41號)修改了企業所得稅年度納稅申報表附表“A105000納稅調整項目明細表”第30行扣除類“其他”的填寫說明,在原有的“填報其他因會計處理與稅收規定有差異需納稅調整的扣除類項目金額”基礎上,增加了“企業將貨物、資產、勞務用于捐贈、廣告等用途時,進行視同銷售納稅調整后,對應支出的會計處理與稅收規定有差異需納稅調整的金額填報在本行”的表述。

1. 捐贈稅收支出=120萬元,根據《關于支持新型冠狀病毒感染的肺炎疫情防控有關捐贈稅收政策的公告》(財政部 稅務總局公告2020年第9號)規定可全額扣除。

2. 捐贈賬面支出=生產成本100萬元+進項轉出13萬元=113萬元;

3. 應調增視同銷售毛利=120-113=7萬元;

4. 應調減應納稅所得額(增加捐贈支出)=120-113=7萬元。

因此,2020年應納企業所得稅=(300+7-7)×25%=75萬元

為簡化填寫,假設下表單位為萬元。

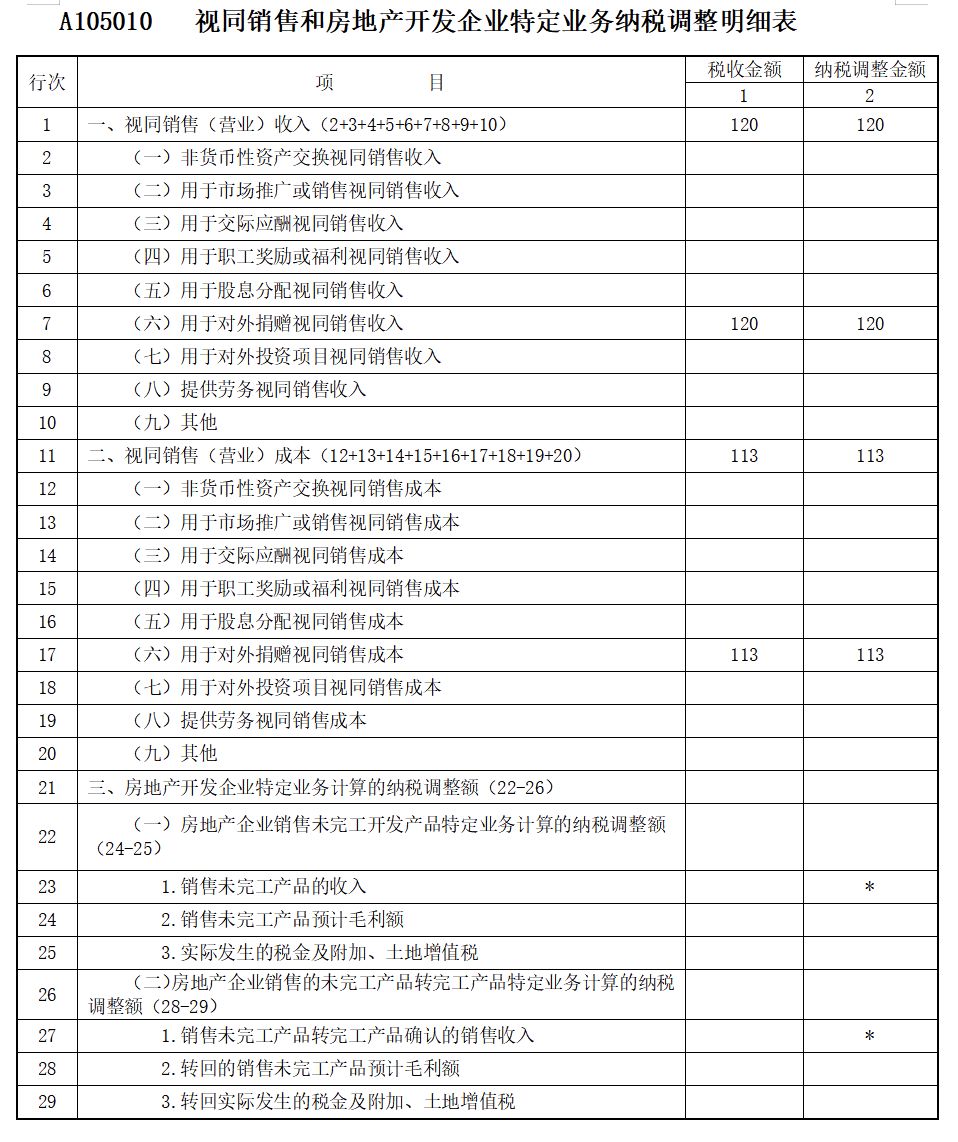

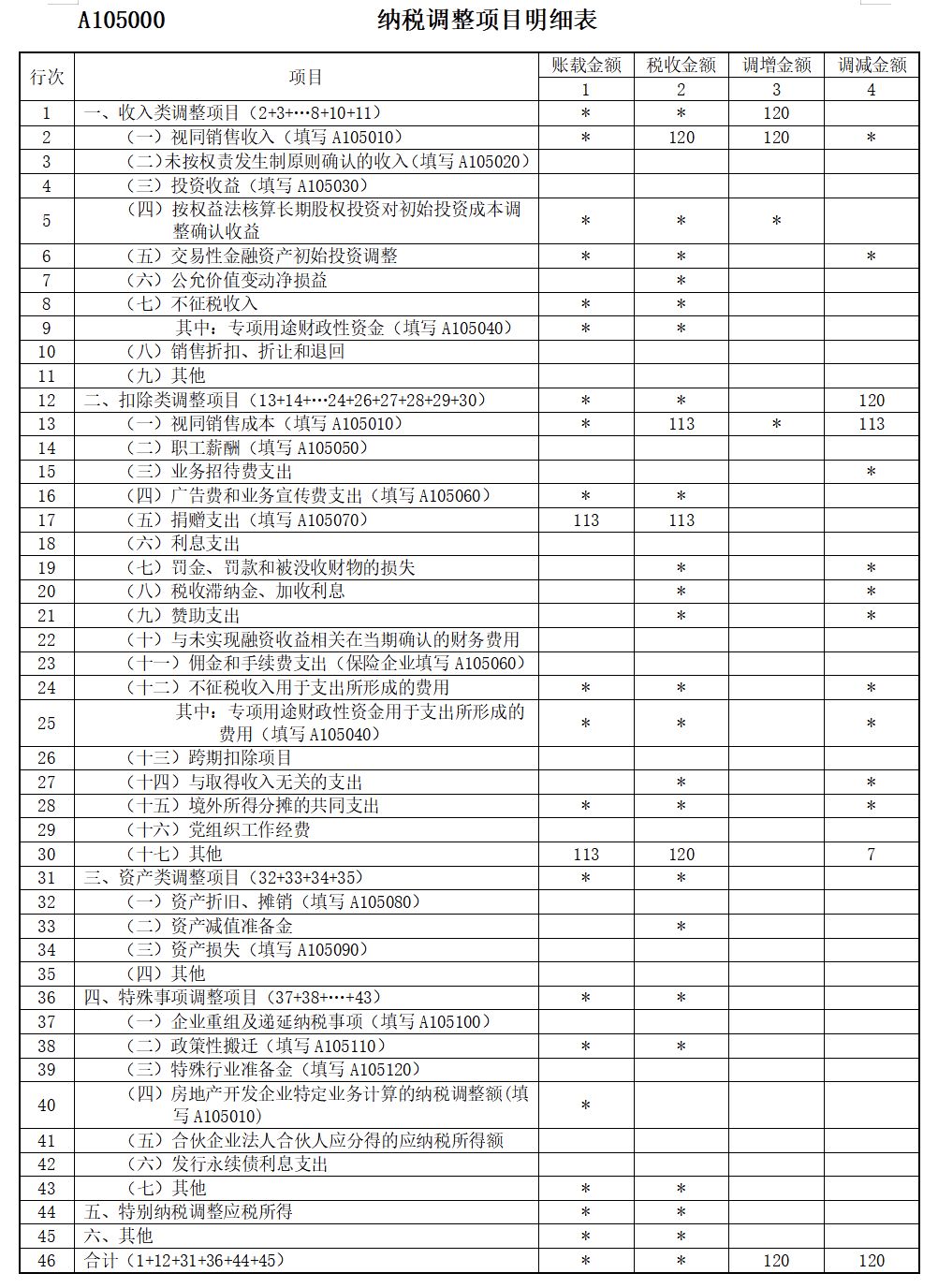

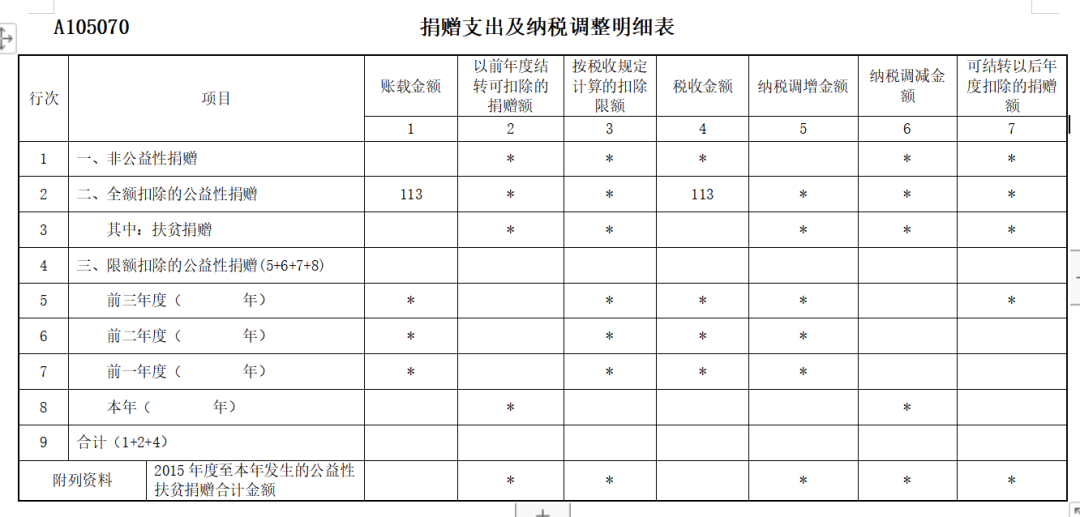

根據企業會計處理,本次捐贈在企業所得稅2020年度申報時,應確認視同銷售收入120萬元,視同銷售成本113萬元,公益性捐贈支出120萬元(全額扣除)。具體到年報填報時,在《視同銷售和房地產開發企業特定業務納稅調整明細表》(A105010)第7行“(六)用于對外捐贈視同銷售收入”填報120萬,第17行“(六)用于對外捐贈視同銷售成本”填報113萬,納稅調整項目明細表(A105000)第30行“(十七)其他”調減7萬。同時,在《捐贈支出及納稅調整明細表》(A105070)第2行“全額扣除的公益性捐贈”填報相應金額。

免責聲明:以上內容轉自其它媒體,相關信息僅為傳播更多信息,與本站立場無關。月盛科技不保證該信息(包含但不限于文字、視頻、音頻、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等,如有侵權請聯系400-716-8870。